Der folgende Beitrag ist ein Auszug aus Bergfeld/ Bannys/ Bergfeld (2017): „Resilient Family Business Systems: Achieving Longevity by Aligning Portfolio Strategies with Family Capabilities“; die Erkenntnisse werden auf der Academy of Management Conference 2017, einer der führenden internationalen betriebswirtschaftlichen Forschungskonferenzen, im Rahmen des Symposiums „Longevity and resilience at the interface of family, business and environment“ präsentiert.

Der große Vermögenstransfer

In den nächsten 30 Jahren werden allein in den USA mehr als 40 Milliarden US-Dollar an Vermögenswerten übertragen – von der Generation der „Babyboomer“ an ihre Kinder und Enkelkinder. Diese Portfolios umfassen Werte jeglicher Art, Grundbesitz und Immobilien, gemeinnützige Stiftungen und operative Unternehmen. Die Empfänger aus der Nachfolgegeneration von Unternehmerfamilien weltweit sind gefordert, diese Vermögenswerte zukünftig zu verwalten. Da die Finanzmärkte auf absehbare Zeit eine extreme Niedrigzinsphase erleben werden, sind unternehmerisches Handeln und operative Unternehmen ein unverzichtbares „Muss“ in Familien-Portfolios; schließlich sollte die Wertzunahme eines solchen Portfolios mindestens Schritt halten mit dem exponentiellen Zuwachs an Familienmitgliedern – oder letzteren sogar übertreffen.

Dabei stellt sich jedoch die Frage: Besitzt die Nachfolgegeneration überhaupt die erforderliche Leistungsfähigkeit, diese unternehmerischen Portfolios in die Zukunft zu führen und sie zu verwalten? Wenn die Generation der Empfänger nicht über die entsprechenden Fähigkeiten verfügt, sind der Portfoliowert und damit das Familienvermögen dem Untergang geweiht. Häufig versäumen Unternehmerfamilien es, die alles entscheidende Frage zu stellen: Vererben ist relativ einfach, aber ist die Nachfolgegeneration – objektiv betrachtet – wirklich vorbereitet?

Einige der weltweit führenden Unternehmerfamilien haben damit begonnen, ihre Portfolios proaktiv umzustellen und zu „bereinigen“, um sie an die Leistungsfähigkeit der nachfolgenden Generation anzupassen. Dieser Ansatz kann zu einem besseren Übergang beitragen und zugleich gewährleisten, die wirtschaftlichen und gesellschaftlichen Werte in den Portfolios zu sichern. Zugleich wird der Nachfolgegeneration etwas Druck und Belastung genommen und dafür gesorgt, dass die vererbten Portfolios die Grundlage für zukünftigen Wohlstand bilden können, anstatt eine lebenslange Strafe zu sein.

Aktuelle akademische Untersuchungen beschäftigen sich mit bestimmten Familienunternehmen bzw. Unternehmens-Portfolios. Dabei konzentrieren sie sich auf den – positiven wie negativen – Einfluss von Unternehmerfamilien auf die Vermögenswerte, unter Einbezug aller bekannter Familiendynamiken. Derartige Analysen setzen meist beim Familien-UNTERNEHMEN an. Es gibt jedoch noch keinen Diskurs, der eine Verbindung herstellt zwischen der Leistungsfähigkeit einer Familie (mit all ihren unterschiedlichen Bausteinen), ein Portfolio zu besitzen und zu steuern, und einer proaktiv entwickelten Anpassung des bestehenden und des zukünftigen unternehmerischen Portfolios. Eine solche Analyse muss bei der Unternehmer-FAMILIE ansetzen.

Leistungsfähigkeit der Familie vs. Familien-Portfolio

Kurz gesagt: Die Leistungsfähigkeit („Capability“) einer bestimmten Familie kann für ein bestimmtes unternehmerisches Portfolio perfekt geeignet sein, während genau dasselbe Portfolio bei einer anderen Familie mit einem anderen Fähigkeitsprofil zum Scheitern verurteilt ist. Von daher sollten Unternehmerfamilien in Hinblick auf Vermögenswerte agnostisch denken, sich dabei aber ihrer eigenen Fähigkeiten bewusst sein. So können sie ihre Portfolios derart ausrichten, dass ihr Vermögen bewahrt und vergrößert wird – unabhängig von der Art der Vermögenswerte und der Möglichkeit, dass sich die Leistungsfähigkeit der Familie von Generation zu Generation verändern kann.

Das konzeptionelle Modell der „Leistungsfähigkeit der Familie gegenüber dem Familien-Portfolio“ besteht aus zwei Bausteinen: der „Capability-Formel“ und der Identifizierung von vier möglichen „Portfolio-Modulen“, die jeweils bestimmte „Capability Level“ erfordern.

Das Konzept der Leistungsfähigkeit von Nachfolgern in Familienunternehmen wird seit Jahrzehnten untersucht. Gleichfalls gut dokumentiert ist die Bedeutung von Fachwissen und Erfahrung während des Nachfolgeprozesses. Ebenfalls untersucht (wenn auch mit einem anderen Schwerpunkt) und für wichtig befunden wurde, dass „Owner-Manager über bestimmte Fähigkeiten verfügen müssen, etwa Wissen und Kompetenzen, Motivation und Wollen (Willenskraft) sowie ‚Liebe‘ bei der Ausübung ihrer persönlichen und institutionellen Macht“. Nicht zuletzt wurde in den letzten Jahren auch die Bedeutung von Energie und Resilienz genauer betrachtet, vor allem in der Fachliteratur zu Unternehmertum und durch die jungen Unternehmer des „Bulletproof Movement“.

Auch der „Capability“-Begriff wurde bereits von zahlreichen Autoren in einen unmittelbaren Zusammenhang mit der Leistung von Familienunternehmen gebracht. Hier heißt es, die „Fähigkeit, eine bestimmte Tätigkeit auszuüben, […] ist abhängig vom Grad der Komplexität der geistigen Verarbeitungsfähigkeit“, wobei „das Engagement, die Fertigkeiten und das Wissen einer Person darüber entscheiden, ob sie ihr volles Leistungspotenzial ausschöpfen kann“ (King 2003, S. 175); dabei ist es unerlässlich, „… nicht nur die potenzielle Leistungsfähigkeit, sondern auch die Einsatzbereitschaft für das Unternehmen, die Kompetenzen und das Wissen“ (ebd., S. 179) zu bewerten.

King kommt zu folgendem Ergebnis: „Wenn der Vorgänger sich aus dem Geschäft zurückziehen möchte und die potenzielle Leistungsfähigkeit des Nachfolgers noch nicht ausreicht, das Unternehmen in all seiner Komplexität zu führen, könnte man einen Übergangsnachfolger berufen, der den Nachfolger einarbeitet und berät, bis dieser einsatzbereit ist. Ist dies nicht möglich, könnte man das Unternehmen in mehrere kleinere Unternehmensteile aufgliedern oder es verkaufen. Letztlich stehen sowohl das Unternehmen wie auch die Familie finanziell und emotional besser da, wenn die potenzielle Leistungsfähigkeit des Nachfolgers der Komplexität des Unternehmens entspricht.“ (ebd., S.181).

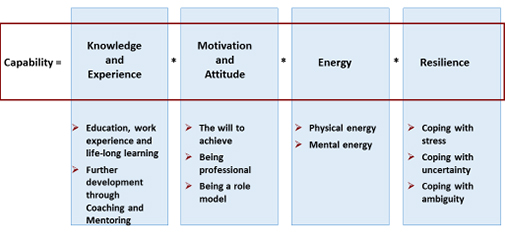

Fasst man all diese Erkenntnisse zusammen, so ergibt sich folgende „Capability-Formel“ für Eigentümer von Familienunternehmen bzw. Owner-Manager:

Vier Faktoren tragen zum „Capability-Level“ eines Einzelnen bei:

- Breites Wissen & Erfahrung einschließlich gut entwickelter professioneller, persönlicher und sozialer Kompetenzen;

- Hohe Motivation und eine positive Einstellung, wie etwa der Wille, Ziele zu erreichen (Javidan, M. (2004), S. 240), Leistung zu erbringen und eine Vorbildfunktion auszuüben;

- Ein hoher Grad an körperlicher und geistiger Energie; und

- Ein hoher Grad von Resilienz, wie etwa Belastbarkeit bei Stress und die Fähigkeit, mit Unsicherheiten und Unklarheiten umzugehen; außerdem eine stark ausgeprägte geistige Verarbeitungsfähigkeit, „um Neuausrichtungen und Umstrukturierungen vornehmen zu können“ (King 2003, S. 175).

Das Management komplexer Portfolios in einem dynamischen und stark von Wettbewerb geprägten Umfeld erfordert von Eigentümern ebenso wie vom Führungsteam eine hohe Leistungsfähigkeit. Für das obige Schaubild gilt, dass alle vier Faktoren in beträchtlichem Ausmaß entwickelt sein müssen, um ein hohes individuelles „Capability-Level“ zu erreichen. Dies wird durch die multiplikativ wirkende Beschaffenheit der einzelnen Faktoren angedeutet. Beispielsweise resultiert aus niedriger Motivation oder einer negativen Einstellung ein insgesamt niedrigeres Level eines Familienmitglieds der Nachfolge-Generation, selbst wenn diese Person die beste Erziehung genossen hat und über hohe Energie und starke Resilienz verfügt.

Die Portfolio-Perspektive

Die Verflechtungen in der Entwicklung von Familie und Unternehmen werden dokumentiert, seit Familienunternehmen Forschungsgegenstand geworden sind, z.B. bei Kepner 1991: The Family and the Firm: A Coevolutionary Perspective. Dennoch ist noch nicht hinreichend dargelegt worden, dass die Beschaffenheit eines Portfolios und die „Capability-Level“ der „alten“ wie auch der nachfolgenden Generationen aufeinander abgestimmt werden müssen. Immer noch werden Vertreter der Nachfolgegeneration in Führungspositionen gedrängt, die für ihr „Capability-Level“ eine Nummer zu groß sind. Oder Vertreter der älteren Generation wollen es noch einmal wissen, obwohl ihre eigene Leistungsfähigkeit (vor allem der Faktor Energie in der Gleichung) bereits beträchtlich abgenommen hat. Hier wird die gründlich erforschte „Bedeutung des Lebensalters für [z.B.] Vater-Sohn-Beziehungen in Familienunternehmen“ (Davis, J., Tagiuri, R. 1989) vernachlässigt bzw. nicht berücksichtigt.

Wenn Gründer oder spätere Generationen anfangen, über das Ende ihrer unternehmerischen Karriere nachzudenken, müssen sie sich entscheiden, ihr Unternehmen zu verkaufen oder es weiterzugeben. Bei Letzterem muss entschieden werden, ob das nächste Oberhaupt der Firma ein Familienmitglied sein soll oder nicht – oder ob es eine Doppelspitze geben soll. Bevor entschieden wird, ob eine (oder mehrere) Person aus der Nachfolgegeneration die ältere Generation in der Rolle des aktiven Eigentümers oder Owner-Managers ablösen soll, muss die verfügbare Leistungsfähigkeit dieser Familienmitglieder der nächsten Generation mit dem aktuellen und künftigen „Capability Demand“ des Portfolios abgeglichen werden. Dieser Bedarf der verschiedenen Werte eines Portfolios lässt sich über seine aktuelle Performance definieren, über das Marktumfeld sowie über die für diese Vermögenswerte verfolgte Strategie.

- Die aktuelle Performance der Vermögenswerte des Portfolios kann zwischen „sehr gut“ und „sehr schlecht“ schwanken.

- Das Marktumfeld kann von „sehr stabil“ bis hin zu „einer disruptiven Entwicklung in der Branche ausgesetzt“ reichen.

- Die verfolgte Strategie kann von „aggressivem Wachstum“ bis „Wertstabilisierung“ reichen.

Die Verbindung zwischen dem „Capability-Level“ einer Familie und den verschiedenen Vermögenswerten eines Portfolios kann sich deshalb über vier „Portfolio-Zonen“ erstrecken:

Die Portfolio-Zone 1 („Schöner Morgenlauf“) ist durch eine gute bis sehr gute Performance der Vermögenswerte in einem stabilen Marktumfeld gekennzeichnet. Diese Zone ist die ideale „Spielwiese“ für die Nachfolgegeneration, die aufgrund von eher durchschnittlichen individuellen „Capability-Faktoren“ über einen niedrigeren Gesamtfaktor verfügen. Dies ist beispielsweise der Fall, wenn Vertreter der Nachfolgegeneration gerade anfangen, sich mit dem Unternehmen vertraut zu machen.

Die Portfolio-Zone 2 („Angehender Profi“) bietet höhere Herausforderungen. Hier wird entweder eine aggressive Wachstumsstrategie verfolgt und/ oder die Vermögenswerte in einem von Wettbewerb geprägten Marktumfeld zeigen nur eine mittelmäßige Performance. Hier ist ein mittlerer Gesamtfaktor erforderlich, der sich aus hohen individuellen „Capability-Faktoren“ ergibt.

Die Portfolio-Zone 3 („Marathon“) ist extrem herausfordernd. Hier müssen Vermögenswerte mit niedriger oder extrem niedriger Performance in einem sehr schwierigen Marktumfeld verändert werden, indem man sie entweder stabilisiert oder man bestenfalls eine maßvolle Wachstumsstrategie verfolgt. Nur erfahrene Führungskräfte mit einem sehr hohen Gesamtfaktor sollten für diese herausfordernde Aufgabe in Betracht gezogen werden.

Die Portfolio-Zone 4 („Ironman“) ist die schwierigste Zone und sollte nur im Ausnahmefall in Erwägung gezogen werden. Hier wird eine aggressive Wachstumsstrategie verfolgt, obwohl das Marktumfeld äußerst schwierig ist und die tatsächliche Performance der Anlagen sehr niedrig (oder noch schlechter) ist.

Für einen zügigen Übergang: Angleichung der Leistungsfähigkeit der Familie an das Familien-Portfolio

Eine Unternehmerfamilie, die zahlreiche Vermögenswerte in ihrem Portfolio hat, muss für die erfolgreiche Übertragung der Verantwortung des Eigentümers bzw. Owner-Managers von der älteren auf die nachfolgende Generation eine ausreichende Angleichung vornehmen, und zwar zwischen

- dem „Capability Demand“ des gesamten Portfolios als Summe der darin enthaltenen einzelnen Vermögenswerte,

- dem „Capability-Level“ der Familie als Summe der individuellen Fähigkeiten der Nachfolgegeneration und

- dem noch vorhandenen „Capability-Level“ der das Unternehmen verlassenden Generation.

Im Idealfall steht für das Portfolio (mit seinen Kontextfaktoren, seiner unternehmerischen Komplexität und seinen absehbaren Herausforderungen) eine Nachfolgegeneration bereit, die über angemessene Leistungsfähigkeit verfügt oder die Zeit hat, sich diese anzueignen, bis der Stab an sie übergeben wird – um das Portfolio dann in einem „Schönen Morgenlauf“, als „Angehender Profi“, „Marathonläufer“ oder „Ironman“ zu verwalten.

Nicht alle Next-Generation-Owner müssen „Ironmen“ sein – wahrscheinlich können sie das auch nicht. Das ist völlig in Ordnung, solange die Eigentümerfamilie vorausschauend genug denkt. Sie muss sich bei komplexen und schwierigen Portfolios dieses „Ungleichgewichts“ bewusst sein und das Portfolio entweder noch während der Amtszeit der älteren Generation anpassen oder ein Team zusammenstellen und Mechanismen aufbauen, die die nachfolgenden Führungskräfte mit zusätzlichen Ressourcen unterstützen.

Neben solchen „Supportsystemen“ und der Förderung der Leistungsfähigkeit der Nachfolgegeneration (Achtung: Nicht alle Fähigkeiten kann man trainieren; manche, etwa Motivation, sind wohl zu tief in der Erziehung, in Interessen, im Freundeskreis usw. verwurzelt und von daher fast unmöglich zu beeinflussen) kann die ältere Generation drei Portfolio-Strategien in die Wege leiten, um einen zügigen Nachfolgeprozess zu unterstützen:

- Eine proaktive Risikominimierung und Bereinigung des Portfolios tragen dazu bei, ein stabiles und weniger anspruchsvolles Portfolio zu übergeben, das von der Nachfolgegeneration weniger Leistungsfähigkeit verlangt. Dadurch wird auf die Nachfolgergeneration weniger Druck ausgeübt, wenn diese als Eigentümer oder Owner-Manager das Steuer übernimmt. Hier könnten ein Teilverkauf oder strategische Partnerschaften sinnvoll sein.

- Indem man ein gut funktionierendes Portfolio in möglichst stabilen Märkten navigiert, ist gewährleistet, dass der neue Inhaber bzw. Owner-Manager das Steuer in ruhigem Fahrwasser übernehmen kann; allerdings wird dann für eine beträchtliche Zeitspanne ein „Capability Gap“ bestehen (bleiben). Hier sind Zwischenlösungen erforderlich, um diese Lücke zu füllen.

- Instabile Portfolios mit Wachstumsstrategien auf potenziell stark umkämpften Märkten oder in einem unsicheren Umfeld erfordern Führungskräfte der Nachfolgergeneration mit optimaler Leistungsfähigkeit. Kann man das sicherstellen, kann sich das zusätzliche Risiko durchaus lohnen. Falls nicht, ist die Nachfolgegeneration mit dem geerbten Portfolio zum Scheitern verurteilt oder bürdet sich damit eine lebenslange Last auf. In diesem Fall sollten die Führungskräfte der älteren Generation bedenken, dass letztlich die Vollendung des unternehmerischen Lebenswerks nicht darin liegt, ein umfangreiches, aber instabiles Portfolio zu schaffen, sondern ein stabiles Portfolio an eine dafür bestens präparierte Nachfolgegeneration zu übergeben. Das ist die wahre unternehmerische Leistung!

Zusammenfassend lässt sich sagen, dass Strategien zur Reduzierung eines „Ungleichgewichts von Portfolio und Fähigkeiten“ sich darauf konzentrieren können, das „Fähigkeitspotenzial“ der Familie zu erhöhen, den Bedarf des Portfolios zu verringern oder beide Wege parallel zu gehen. Möglichkeiten der Steigerung der familiären „Capability“ umfassen etwa die Verpflichtung von Führungskräften, die nicht zur Familie gehören, die Berufung eines erfahrenen Advisory Boards oder die Gründung eines gut geführten Family Office mit kompetenten Experten.

Zu den Möglichkeiten, den Bedarf des Portfolios zu reduzieren, zählen die rechtzeitige Umstrukturierung von Vermögenswerten des Unternehmens (mit externen Ressourcen) vor dem Generationswechsel oder der Verkauf von denjenigen Teilen des Portfolios bzw. einzelnen Werten, die dem vorhandenen bzw. absehbaren „Capability-Level“ der Unternehmerfamilie nicht entsprechen. Beide Optionen resultieren in einer Risikominimierung in der Gesamtzusammensetzung des Portfolios.

Mithilfe der „Capability-Formel“ und den Portfolio-Zonen lässt sich eine konstruktive Diskussion über die zukünftige Beteiligung von Familienangehörigen und über Portfolio-Strategien in die Wege leiten. Um proaktiv eine zügige Übergabe des auf unterschiedliche Art angelegten Vermögens zu ermöglichen, ist ein realistischer Ansatz äußerst empfehlenswert – etwa bei der Feststellung von Übereinstimmungen bzw. einem Ungleichgewicht zwischen der Leistungsfähigkeit der Familie und dem Portfolio. Auf diese Weise können die familiären Stärken mit der Portfolio-Strategie in Einklang gebracht werden. So bekommt die Nachfolgegeneration im Rahmen des Vermögenstransfers die Chance für proaktives Unternehmertum – basierend auf einer realistischen Einschätzung, guter Vorbereitung und Ausbildung.

Quellen:

- Davis, J., and Tagiuri, R. (1989): “The Influence of Life-Stage on Father-Son Relationships in Family Companies.” Family Business Review, vol. II, 1., S. 47-74.

- Kepner, E. (1991): The Family and the Firm: A Coevolutionary Perspective. Family Business Review, vol. 4, 4: S. 445-461.

- King, S. (2003): Organizational Performance and Conceptual Capability: The Relationship Between Organizational Performance and Successors’ Capability in a Family-Owned Firm. Family Business Review, vol. XVI, no. 3, September 2003, S. 173-182.

Weitere Literatur zum Thema:

- Accenture (2015): “The “Greater” Wealth Transfer Capitalizing on the Intergenerational Shift in Wealth”, Wealth and Asset Management Services l Point of View, 2015. Abgerufen am 16. Dezember 2016 von: https://www.accenture.com/us-en/~/media/Accenture/Conversion-Assets/DotCom/Documents/Global/PDF/Industries_5/Accenture-CM-AWAMS-Wealth-Transfer-Final-June2012-Web-Version.pdf

- Barnes, L., and Hershon, S. (1976): “Transferring Power in the Family Business.” Harvard Business Review, July-August 1976, S. 105–114.

- Barry, B. (1975): “The Development of Organization Structure in the Family Firm.” Journal of General Management, Autumn 1975, S. 42–60.

- Beveridge, W. E. (1980): “Retirement and Life Significance: A Study of the Adjustment to Retirement of a Sample of Men at Management Level.” Human Relations, 33 (1), S. 69.

- Buhler, C. (1955): “The Curve of Life as Studied in Biographies.” Journal of Applied Psychology, 19, S. 405–409.

- Butrick, F. M. (1978): “When Father and Son Collide.” The Packer, December 30, S. 9A.

- Cabrera-Suárez, K., De Saá-Pérez, P., García-Almeida, D. (2001): “The Succession Process from a Resource- and Knowledge-Based View of the Family Firm.” Family Business Review, vol. 14, 1: S. 37-46.

- Danco, L. (1977): “Beyond Survival: A Business Owner’s Guide for Success.” Cleveland, Ohio: University Press.

- Frishkoff, P. A. (1994). Succession need not tear a family apart. Best’s Review, 95(8), S. 70-73.

- Goel, S., and Jones III., R. J. (2016): Entrepreneurial Exploration and Exploitation in Family Business: A Systematic Review and Future Directions. Family Business Review 2016, Vol. 29(1), S. 94–120.

- Gould, R. (1972): “The Phases of Adult Life: A Study in Developmental Psychology.” American Journal of Psychiatry, 129 (5), S. 521–531.

- Gould, R. (1978): “Transformations: Growth and Change in Adult Life.” New York: Simon & Schuster.

- Handler, W. C. (1990). Succession in family firms: A mutual role adjustment between entrepreneur and next-generation family members. Entrepreneurship: Theory and Practice, 15(1), S. 37-51.

- Handler, W. C. (1992). The succession experience of the next generation. Family Business Review, 5(3), S. 293-307.

- Harris, D., Martinez, J. I., Ward, J. L. (1994): Is Strategy Different for the Family-Owned Business? Family Business Review, vol. VII, no. 2, Summer 1994, S. 159-174.

- Hatum, A., and Pettigrew, A. (2004): Adaptation Under Environmental Turmoil: Organizational Flexibility in Family-Owned Firms” Family Business Review, vol. XVII, no. 3, September 2004, S.237-258.

- Javidan, M. Performance Orientation; in: House, R.; Javidan, M.; Hanges, P; Dorfman, P.¸Gupta, V. (2004): Culture, Leadership, and Organizations. The GLOBE Study of 62 societies; Sage Publications, Inc.

- Levinson, D. J. (1978): The Seasons of a Man’s Life. New York: Knopf.

- Littunen, H (2003): Management Capabilities and Environmental Characteristics in the Critical Operational Phase of Entrepreneurship—A Comparison of Finnish Family and Nonfamily Firms. Family Business Review, vol. XVI, no. 3, September 2003, S. 183-197.

- Mazzola, P., Marchisio, G., Astrachan, J. (2016): Strategic Planning in Family Business: A Powerful Developmental Tool for the Next Generation. Family Business Review, vol. 21, 3: S. 239-258.

- Miller, D./ Le Breton/ Miller, I. (2006): Family Governance and Firm Performance: Agency, Stewardship, and Capabilities. Family Business Review, vol. 19, 1: S. 73-87.

- Niemelä, T. (2004): Interfirm Cooperation Capability in the Context of Networking Family Firms: The Role of Power. Family Business Review, vol. 17, 4: S. 319-330.

- Schein, E. (1978): Career Dynamics: Matching Individual and Organizational Needs. Reading, Mass.: Addison-Wesley.

- Sonnenfeld, J. (1988): The Hero’s Farewell: What Happens When CEOs Retire. New York: Oxford University Press.

- Chong K. P. (2016): China’s second generation shuns family business. Straits Times, December 18, 2016. Abgerufen am 19. Dezmeber 2016 von http://www.straitstimes.com/world/chinas-second-generation-shuns-family-business.

- Tokarczyk, J., Hansen, E., Green, M., Down, J. (2007): A Resource-Based View and Market Orientation Theory Examination of the Role of “Familiness” in Family Business Success. Family Business Review, vol. XX, no. 1, March 2007, S. 17-31.

- Vaillant, G. E. (1977): Adaptation of Life. Boston: Little, Brown.

- Vaillant, G. E. and MacArthur, C. C. (1972): “Natural History of Male Psychologic Health, I: The Adult Life Cycle from 18–50.” Seminars in Psychiatry, 4 (4), S. 417–429.