Die rasche wirtschaftliche und gesellschaftliche Entwicklung der letzten Jahrzehnte wirft immer mehr Fragen zur Biodiversität und dem Schutz der Ökosysteme auf. Die Ausbreitung der Kulturlandschaften verändert die Lebensräume vieler Lebewesen. Banken als häufige Financiers dieser Entwicklung müssen sich die Frage stellen, inwiefern sie Naturkriterien in ihre Kreditentscheidungen miteinbeziehen.

Der Darwinismus und die Biodiversität

Der Darwinismus ist in einer Sache sehr klar und deutlich: Evolution bedeutet, dass Lebewesen, die sich besser an ihre Umwelt anpassen können, mit höherer Wahrscheinlichkeit überleben und sich fortpflanzen werden („Survival of the Fittest“). Wenn sich also die natürliche Umwelt ändert, sei es in der Biodiversität (Artenvielfalt) oder in den Ökosystemen (Lebensräumen), dann werden nach dieser Lehre die „Stärkeren“ gewinnen und sich gegenüber weniger gut angepassten Lebewesen durchsetzen. Nun ist die Sache aber die, dass Veränderungen, die früher Jahrhunderte gedauert haben, jetzt von Menschen in viel kürzeren Zeiträumen verursacht werden und immer weniger Lebewesen ausreichend Zeit finden, sich den neuen Gegebenheiten anzupassen. Dies führt zu verstärktem Artensterben und einer ständigen Verschlechterung der Lebensbedingungen für viele Organismen. Der Mensch ist in dieser Hinsicht keine Ausnahme. Auch er ist nur ein Lebewesen, das den selbst verursachten Veränderungen ausgesetzt ist und, in extremo, sich selbst die eigenen Lebensgrundlagen zerstört. Mit den Konsequenzen müssen dann alle Lebewesen leben.

Wie wichtig eine gesunde Umwelt und die Vielfalt des Lebens für den Menschen ist, steht außer Frage. Genauso wie klar ist, dass der Mensch eine ethische Verantwortung für sich und seine Handlungen trägt. Eine Ausbeutung der Natur, die häufig mit wirtschaftlichen und kulturellen Entwicklungen einhergeht, fällt im Zweifel auf den Menschen zurück und zerstört viele der als sicher verstandenen Errungenschaften des Fortschritts. Der Mensch muss akzeptieren, dass er sowohl maßgeblich von der Natur und den daraus bezogenen Dienstleistungen abhängig ist als auch durch sein Verhalten Veränderungen in der Natur wesentlich beeinflusst. Diese zweiseitige Sichtweise wird in der Nachhaltigkeitsdiskussion und -regulierung als „Doppelte Materialität“ bezeichnet.

Die Verantwortung von Menschen und Unternehmen für die Natur

Die Verantwortung, die für den Menschen gilt, lässt sich auch eins zu eins auf die Wirtschaft und die Unternehmen inklusiv der Banken übertragen. Eine Wirtschaft kann nur so lange funktionieren, solange Unternehmen die erforderlichen Ressourcen aus der Natur beziehen und die wesentlichen Ökosystemdienstleistungen ihrer Funktion nachkommen können. Allerdings wird die Verfügbarkeit der „Ressourcen“ wie sauberes Wasser oder wertvolle Bodenschätze häufig als Selbstverständlichkeit wahrgenommen, genauso wie erwartet wird, dass beispielsweise Bienen bei der Bestäubung keine Müdigkeit vorschützen. Selbstverständlich ist das aber nicht! Ganz im Gegenteil. Wir müssen auf der Hut sein, dass die als sicher angenommenen Lebensgrundlagen nicht durch exzessive Nutzung bzw. Ausbeutung gefährdet werden.

Umwelt- und Naturschutz sind keine Erfindung unserer Zeit. Schon Generationen vor uns war der Schutz der Lebensgrundlagen wichtig, allerdings ist man ohne den Hype unserer Zeit ausgekommen. Anzuerkennen ist aber, dass sich ausbreitenden Kulturlandschaften neue Wege des Schutzes bedürfen, wodurch die mit zunehmender Intensivität geführte Diskussion über Biodiversität in Bezug auf Artenvielfalt und Ökosysteme dringend notwendig ist. Die Gesellschaft weist hier Banken eine bedeutende Rolle zu. Sind sie doch in der Lage, über ihre Kredit- und Investitionspolitik steuernd in die nachhaltige wirtschaftliche und soziale Entwicklung einzugreifen. Zusätzlich erfordern die Maßnahmen zu Biodiversität und Ökosystemen hohe finanzielle Mittel, die von öffentlicher Seite nur schwerlich aufzubringen sind.

Herausforderungen der Biodiversität und der Ökosysteme

Nolens volens akzeptieren Banken die ihnen zugedachte Rolle und stehen nun vor der Herausforderung, dass sie in ihren Kreditentscheidungen, neben den klassischen Ausfallkriterien, Kriterien zur Biodiversität und zu Ökosystemen integrieren müssen. Dies ist leichter gesagt als getan. Im Bereich des Klimawandels konnte man sich in der Wissenschaft zumindest auf Kennzahlen zu Treibhausgasemissionen und – intensität einigen, was die externe Kommunikation erleichterte. Dies ist nicht der Fall im Umweltbereich. Professorin Dr. Anna-Lena Kotzur, die sich seit langem mit den Auswirkungen der Biodiversität auf Finanzinstitute beschäftigt, stellt fest, „dass es eine solch allgemein anerkannte repräsentative Kennzahl für die Biodiversität nicht gibt und voraussichtlich nicht geben wird. Vielmehr ist eine Vielzahl an Kennzahlen zu berücksichtigen, die sich auf die vier Lebensgrundlagen Leben am Land, Leben in der Luft, Leben in den Süßgewässern und Leben in den Ozeanen beziehen.“ Sie sieht die Gründe dafür in den Eigenarten der einzelnen Lebensräume, die sich fundamental voneinander unterscheiden. Die Vielfalt der Biotope reicht von Küstengegenden bis zu Wüsten, von Feuchtgebieten bis zu alpinem Gelände. Ebenfalls trägt zu dieser Vielfalt bei, dass die Herausforderungen der Biodiversität und der Ökosysteme oft lokale Phänomene (bspw. ausgetrocknete Moore, Mangel an Bienen) sind, wohingegen der Klimawandel nur global gelöst werden kann.

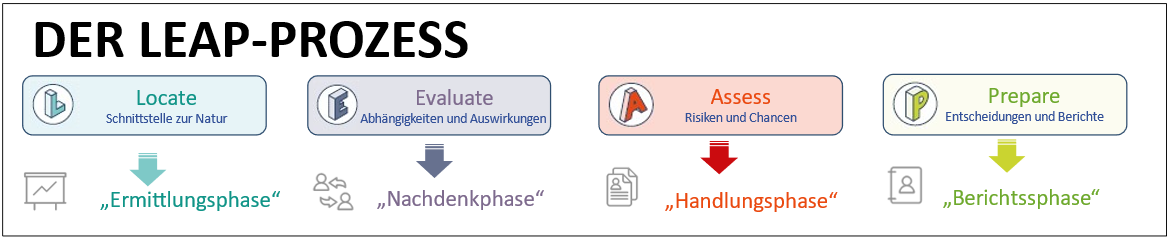

Der LEAP-Prozess im Unternehmen

Was im Großen gilt, gilt auch im Kleinen im Kreditvergabeprozess. Die Geschäftsmodelle und Projektvorhaben von Unternehmenskunden, die mit einer Kreditanfrage auf die Bank zukommen, müssen in Hinblick auf die Abhängigkeit von der Natur und dem Einfluss auf die Natur geprüft werden. Wie kann dies nun auf eine strukturierte Art erfolgen? Woher kommen die erforderlichen Informationen? Hierzu wird von der sehr einflussreichen Taskforce on Nature-related Financial Disclosures (TNFD) der sogenannte LEAP-Prozess vorgeschlagen[1]. LEAP (engl. Sprung) ist ein Kunstwort und setzt sich aus den vier Prozessschritten Locate (Lokalisierung), Evaluate (Bewertung), Assess (Einschätzung) und Prepare (Vorbereitung und Berichte) zusammen. Bevor der Prozess in einem Unternehmen gestartet wird, wird empfohlen, aufgrund der Komplexität der Aufgabe den Umfang der Analyse genau zu definieren.

Der Prozess geht zu Beginn von einer Bestandsaufnahme aus („Locate“). Es werden die Berührungspunkte (die „Schnittstellen“) eines Unternehmens bzw. des zu finanzierenden Projektes mit der Natur untersucht. Dies können beispielsweise Landflächen in der Nähe von geschützten Gebieten sein. Dieser Schritt ähnelt einer klassischen „Inventur“, nur dieses Mal bezogen auf die Natur. Wissenschaftsbasierte Tools wie beispielsweise ENCORE (Exploring Natural Capital Opportunities, Risks and Exposure)[2] können dabei helfen.

Die zweite Phase umfasst die Bestimmung der Betroffenheit eines Unternehmens von Biodiversität und Ökosystemen. Auf Basis der Ergebnisse von Schritt eins werden entsprechend des Gedankens der doppelten Materialität die Abhängigkeiten eines Unternehmens von der Natur sowie die Auswirkungen des Unternehmens auf die Natur untersucht.

Die Konsequenzen der Untersuchung werden in Phase drei betrachtet. Natürlich bergen der Verlust von Biodiversität sowie die Verschlechterung von Ökosystemen Risiken für ein Unternehmen, die aktiv angegangen werden müssen. Die Transformation bietet aber auch Chancen, die rechtzeitig ergriffen werden wollen.

Die vierte Phase fasst dann die Reaktionen, die „Antworten“ eines Unternehmens auf die Herausforderungen zusammen. Dies kann in Form von Berichten, Präsentationen, aber auch in konkreten Maßnahmen mit Zielen und Metriken erfolgen.

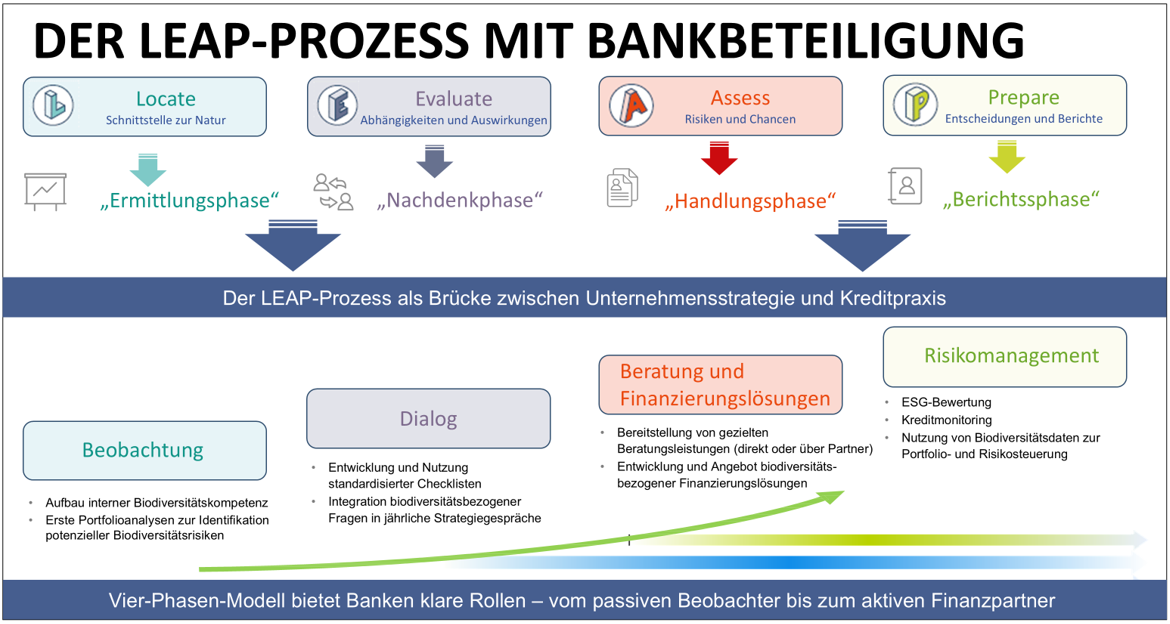

Der LEAP-Prozess im Kreditprozess der Banken

Der LEAP-Prozess kann ein sehr nützliches und hilfreiches Vorgehensmodell für die unternehmerische Praxis sein, um Biodiversitäts- und Ökosystemrisiken systematisch zu identifizieren und zu managen. Doch während sich viele Unternehmen auf ihre internen Transformationsprozesse fokussieren, wird ein entscheidender Hebel – nämlich die Rolle der Banken – häufig unterschätzt. Dabei sind Banken längst mehr als Financiers, sie können wichtige Impulsgeber und strategische Partner im Biodiversitätsmanagement sein. Voraussetzung dafür ist, dass die Rolle der Banken zielgerichtet und phasenspezifisch im LEAP-Prozess verankert ist. Banken können entlang der vier Phasen sinnvoll eingebunden werden – vom passiven Beobachter bis zum aktiven Finanzpartner.

Phase Locate – Die Ermittlungsphase des Unternehmens: In dieser Phase analysieren Unternehmen ihre geografischen Standorte und Geschäftstätigkeiten mit Einfluss auf die Natur und den potenziellen Auswirkungen. Die Initiative liegt klar beim Unternehmen – Banken agieren vorerst beobachtend. In dieser Phase können Banken jedoch bereits einen wichtigen Grundstein legen, indem sie gezielt ihre eigene Kompetenz im Bereich Biodiversität aufbauen. Sie können weiterhin erste sektorale Biodiversitätsrisiken in ihrem Portfolio analysieren und dabei Kunden identifizieren, die eine hohe „Naturabhängigkeit“ aufweisen, um diese proaktiv anzusprechen.

Phase Evaluate – Die Nachdenkphase des Unternehmens: In der zweiten Phase analysiert das Unternehmen systematisch die identifizierten Risiken, die Abhängigkeiten und Auswirkungen unter Wesentlichkeitsgesichtspunkten. Noch immer handelt das Unternehmen eigenverantwortlich – aber der Dialog mit der Bank beginnt. Hierbei können Banken erste Impulse setzen, indem sie die jährlichen Strategiedialoge mit ihren Kunden systematisch um Biodiversitätsfragen erweitern und die Unternehmen durch standardisierte Biodiversitäts-Checklisten unterstützen. Wichtig ist, dass dem Unternehmen klar ist, dass das Thema Biodiversität zunehmend auch kreditrelevant wird. Im Rahmen der Taxonomieeinstufung ist für die Biodiversität besonders das „Do no significant harm“ Kriterium relevant. Selbst ein signifikanter positiver Beitrag zur Erreichung eines Umweltzieles darf keine negativen Auswirkungen auf die Biodiversität haben.

Phase Assess – Die Handlungsphase des Unternehmens: Für die Banken beginnt jetzt eine entscheidende Phase. Sobald das Unternehmen Maßnahmen entwickelt, um die Biodiversitätsziele in seine Geschäftsstrategie zu integrieren, ist jetzt die Bank – als aktiver Unterstützer und Finanzierungspartner – gefragt. In dieser Phase wird der LEAP-Prozess zur strategischen Brücke, indem unternehmerische Biodiversitätsziele in Finanzierungsinstrumente übersetzt werden. Banken stehen hier als Partner zur Seite um Lösungen anzubieten – etwa im Rahmen zweckgebundener ESG-Kredite, strukturierter KPI-gebundener Darlehen oder ähnlichen nachhaltigen Finanzierungslösungen.

Phase Prepare – Die Berichtsphase des Unternehmens: Die Unternehmen berichten nun – intern wie extern – über ihre Fortschritte, Herausforderungen und Zielerreichungen. Die Bank wertet dabei die Informationen aus – eine Schlüsselrolle für das Kreditrisikomanagement – da sie direkt in die ESG-Bewertung und Kreditentscheidung sowie in die laufende Risikoüberwachung einfließen. Weiterhin kann die Bank diese wertvollen Informationen zur Analyse und Steuerung ihres Gesamtportfolios nutzen.

Zusammenfassung

Zusammengefasst ist der LEAP-Prozess eine strukturierte Übersetzungshilfe zwischen Natur und Unternehmen – doch sein volles Potenzial entfaltet sich erst, wenn auch die Finanzwirtschaft strategisch eingebunden wird. So entsteht eine Win-win-Situation. Wer ESG ernst nimmt, kommt am Thema Natur nicht mehr vorbei – und Banken, die frühzeitig Biodiversitätsaspekte in ihr Kreditgeschäft integrieren, positionieren sich als innovativer und strategischer Partner gegenüber ihren Kunden. Der LEAP-Prozess ist somit weit mehr als nur ein Analyseinstrument für Unternehmen – er verschafft Banken klare Vertriebschancen und echte Wettbewerbsvorteile.

Der LEAP-Prozess kann – wie gezeigt – einen wertvollen Einstieg in das Management von Biodiversitäts- und Ökosystemrisiken bieten. Er unterstützt sowohl die Unternehmen als auch die finanzierenden Banken im Management der komplexen Informationsbedarfe und schafft Transparenz. Eine enge Zusammenarbeit zwischen Unternehmen und Banken empfiehlt sich, wobei sich die Intensität über die Phasen hinweg steigert. Kommt den Banken zunächst nur eine beobachtende Rolle zu, so ist spätestens ab Phase drei, in der es auch um die Finanzierung der Chancen und Risiken geht, eine höchst aktive Rolle gefragt. Nach erfolgreicher Finanzierung bestimmen dann die Ergebnisse der Phase vier das Kreditmonitoring während der gesamten Laufzeit. Eine frühzeitige Zusammenarbeit zwischen Unternehmen und Banken empfiehlt sich, um gegenseitiges Vertrauen zu schaffen und bei Finanzierungsbedarf rechtzeitig und rasch zur Stelle zu sein.

[1] TNFD (2025), Guidance on the identification and assessment of nature-related issues: the LEAP approach

[2] UN Environment Programme World Conservation Monitoring Centre (UNEP-WCMC) (2023)