Im viertel Teil unserer Reihe Wirtschaftsethik – Anspruch und Wirklichkeit beschäftigt sich Prof. Schäffner mit dem wirtschaftsethisch diskussionswürdigen Sachverhalt der Steuern.

Der Sachverhalt der Steuer bildet eine Schnittmenge mit dem in Teil 3 diskutierten Sachverhalt der Staatlichen Marktinterventionen. Die besondere Bedeutung beim Sachverhalt Steuern liegt darin, dass hier eine Interdependenz zwischen Individual-, Unternehmens- und Rahmenethik besteht[1], wodurch die Komplexität einer wirtschaftsethischen Analyse und Bewertung erheblich ist. Dies spiegelt sich nicht nur darin, dass dieses Thema zentraler Bestandteil eines jeden Wahlkampfes ist, sondern auch medialer, rechtlicher und wirtschaftswissenschaftlicher Brennpunkt. Man erinnere sich z. B. an die „Bierdeckelsteuererklärung“ des Friedrich Merz[2], den Steuerrechtsreformvorschlag von Paul Kirchhof[3] oder verfolge die aktuelle Steuerpolitik von Donald Trump[4], die sich alle reduzieren lassen auf

- Steuerentlastung (Stimmenfang oder Gerechtigkeit)

- Steuervereinfachung (Bürokratieabbau und/oder Kontrolle)

- Steuermoral (Gesetzestreue)

Dies korrespondiert mit unserer Abgabenordnung (AO[5]), die regelt:

- wie Steuern erhoben werden,

- wann sie abzuführen sind und

- welche Strafen und Sanktionen bei einem Steuerdelikt angewandt werden[6].

Die Sehnsucht nach dem Bierdeckel ist vergeblich. Das Steuersystem in Deutschland wird kompliziert bleiben. Warum? Eine Polemik sondergleichen, Politiker*innen unterwerfen sich regelmäßig den Lobbyist*innen und geben gleichzeitig vor, Umverteilung für notwendig und richtig zu halten.

Steuergerechtigkeit

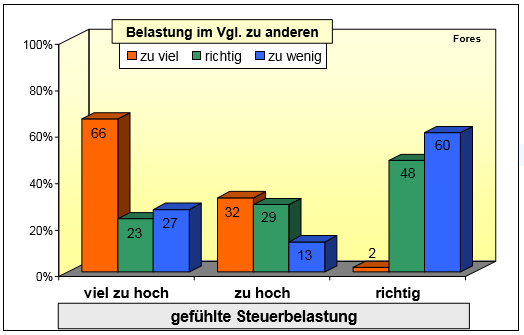

Die Bürger*innen empfinden die persönliche Steuerlast meist als unangemessen hoch und sind der Meinung, dass die Belastung durch die Vielzahl der Steuerarten und den ansteigenden Steuersatz ungerecht verteilt ist. Dies führt dazu, dass nicht wenige Bürger*innen individuell eine Steuersenkung auf einen ihrer Ansicht nach „gerechten“ Betrag vollziehen wollen. Hierbei befinden sie sich jedoch in einem sozialen Dilemma (Gefangenendilemma[8]), da es gilt, die eigenen Interessen und das Gemeinwohl gegeneinander abzuwägen. Der eigene Nutzen könnte durch Steuerverkürzung/-hinterziehung maximiert werden. Ziel einer überfälligen Steuerreform muss es sein, dass Betroffene die beiden Möglichkeiten zahlen und nicht zahlen abwägen und unabhängig voneinander sich entschließen zu zahlen, sodass es (spieltheoretisch) zum Nash-Gleichgewicht[9] kommt.

Steuermoral

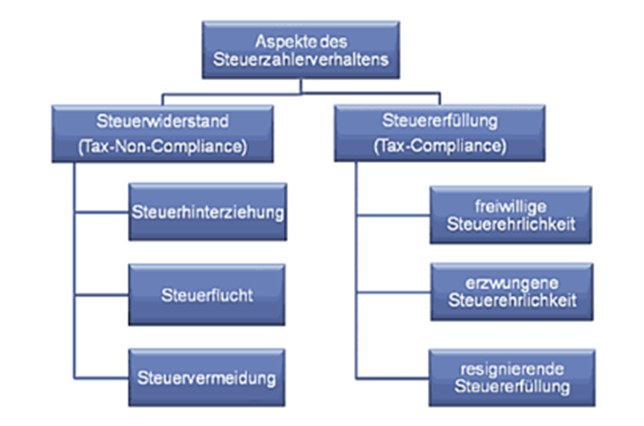

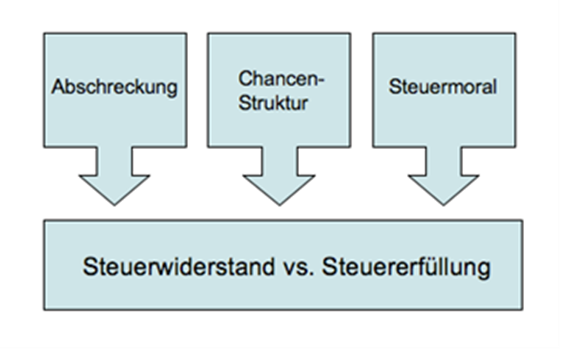

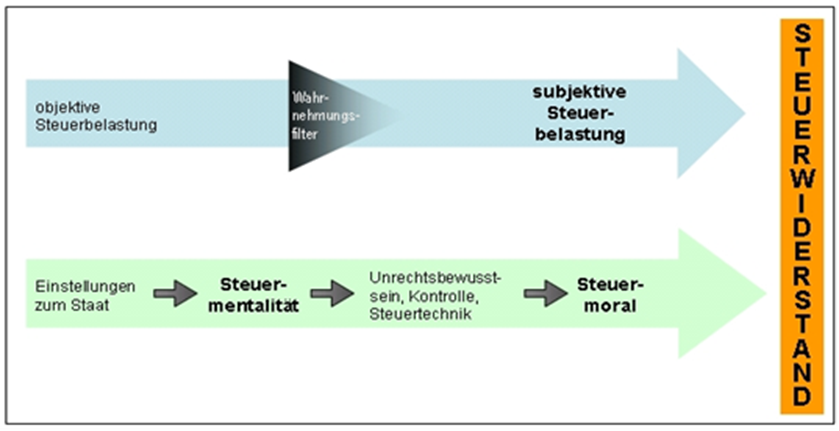

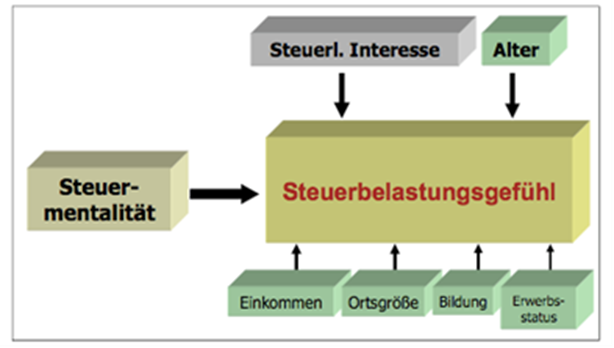

Schmölders definiert Steuermoral als die „Einstellung des Steuerzahlers zum Steuerdelikt“[11] und Steuermentalität als die „allgemein herrschende Attitüde oder Einstellung zur Steuer und zur Besteuerung im Allgemeinen“.[12] Zusammen finden sie ihren Ausdruck im Steuerwiderstand.

Ursachen für eine sinkende Steuermoral sind das eben erwähnte Ungerechtigkeitsgefühl sowie mangelndes Vertrauen in ein vernünftiges Wirtschaften seitens des Staates. Ein weiterer Punkt ist, dass Steuervergehen eher toleriert werden als andere Vermögensdelikte wie z. B. Betrug und Untreue. Kleinere Korrekturen bei der Steuerentrichtung treffen bei vielen Menschen sogar auf Verständnis, wodurch Steuerbetrüger*innen vermittelt wird, dass sie kein schlechtes Gewissen haben müssen. Durch eine sinkende Steuermoral steigt die Bereitschaft zur Steuerhinterziehung, was dazu führt, dass dem Staat wichtige Gelder zur Bereitstellung öffentlicher Güter fehlen.

Steuerehrlichkeit

Steuerehrlichkeit ist die Handlung der gewissenhaften Erfüllung der Steuerpflicht. Sie ist eng mit der Steuermoral verbunden: Sinkt die Steuermoral, so sinkt die Steuerehrlichkeit ebenfalls. Es geht dabei vor allem um das Abwägen der Risiken und Chancen. Abschreckend wirken die Aufdeckung der Straftat sowie die darauffolgende Strafe an sich, wohingegen die Nutzen-/Gewinnoptimierung durch Steuerflucht – da nicht illegal – attraktiv bleibt und auch die Zusammenarbeit des Kollektivs für den gemeinsamen größtmöglichen Nutzen (öffentliche Güter für das Gemeinwohl) nicht zwingend als Chance begriffen wird.

Steuerflucht/-oasen/-hinterziehung

Werteanspruch

„Insgesamt gilt für das Steuerrecht, dass es nicht an den Steuerzahlern vorbei Rechtsvorstellungen durchsetzen kann, sondern auf deren Akzeptanz angewiesen ist. Gutes Recht nutzt die freiwillige Leistungsbereitschaft und stärkt sie, indem es mit einfachen Regeln verlässliche Pflichten vermittelt und die Anreizsituation des Normadressaten nicht aus den Augen verliert. Das ist beim Steuerrecht insgesamt und der Besteuerung von Kapitaleinkünften im Besonderen derzeit nicht gegeben.“[15]

Der eigentliche Grund, weshalb es Steuerflucht/-hinterziehung gibt, ist, dass Steuern für die Bürger*innen/Unternehmen einen materiellen Verlust darstellen. Dies ruft Widerstreben hervor und ist für die Unbeliebtheit von Steuern bzw. der Steuersätze verantwortlich. Zudem kommt insbesondere in Deutschland ein sehr unübersichtliches und äußerst kompliziert aufgebautes Steuersystem, welches mit einer schwer nachvollziehbaren Steuerverwendung verbunden ist. Durch diese Unübersichtlichkeit mag sich die Frage der Steuerverschwendung stellen.[16],[17] Das Problem für Steuerflucht/-hinterziehung liegt in einem „gestörten“ Verhältnis zwischen den Bürger*innen/Unternehmen und dem Staat, wobei der Staat als „Gegner“ gesehen wird. Die rasante ökonomische Entwicklung, die Globalisierung, die Krisenherde mit der Flüchtlingsproblematik und nicht zuletzt die derivaten Finanzmärkte führen zur zunehmenden Verschuldung der Staaten, welcher diese durch die Einführung neuer bzw. die Erhöhung bestehender Steuern entgegenzuwirken versuchen. Den Steuerpflichtigen erschließt sich daraus jedoch kein erhöhter Nutzen, insbesondere weil die Wirksamkeit der Ausgabenerhöhung als Problemlösung durchaus in Frage gestellt werden kann. Der Anreiz zur Steuerumgehung steigt, da die Steuern als eine Art Zwangsabgabe ohne ausreichende Gegenleistung empfunden werden. Hinzu kommt, dass das Gemeinschaftsinteresse nur bei wenigen Bürger*innen/Unternehmen über dem Eigenwohl steht.[18] „Jede Interessen- und Lobbygruppe sucht ihren eigenen Vorteil. Das ist demokratisch und legitim, lässt aber gleichzeitig den Paragrafendschungel wuchern. Ein kleiner Sondervorteil zählt für viele Wählergruppen nach wie vor mehr als eine große, allgemeine Systemvereinfachung. „Zielgruppengerechte Ansprache“ nennen Politiker das.“[19]

Steuerflucht und Steuerhinterziehung bedeuten eine Umverteilung vom Ehrlichen zum Unehrlichen. Zudem werden nicht nur die öffentlichen Haushalte und somit die Allgemeinheit geschädigt, sondern speziell auch die Wirtschaft. Denn Steuerflucht und Steuerhinterziehung verzerren den unternehmerischen Wettbewerb zu Lasten der großen Mehrheit der steuerehrlichen Unternehmen. Diese Wettbewerbsverzerrungen resultieren

- im Falle der Steuerflucht in erheblich höheren Gewinnen.[20] „Deutsche Konzerne haben in den vergangenen Jahren nur rund 21 Prozent Steuern auf ihre Gewinne gezahlt und dem Fiskus damit etwa 92 Mrd. Euro vorenthalten. Zu diesem Fazit kommt das Deutsche Institut für Wirtschaftsforschung (DIW) in einer Untersuchung, die sich auf den Zeitraum von 2001 bis 2008 bezieht. Zwar sind die von den Unternehmen getätigten Maßnahmen legal, Experten sehen sie jedoch als sozial bedenklich.“[21]

- im Falle der Steuerhinterziehung durch niedrigere Kosten aufgrund Betrügereien bei der Umsatzsteuer, der Kapitalertragssteuer (Cum-Ex-Aktiengeschäfte) und aus der immer mehr ausufernden Schattenwirtschaft und Schwarzarbeit.[22]

Steuerhinterziehung und Steuermoral weisen im internationalen Vergleich deutliche Unterschiede auf. Seit den siebziger Jahren wurden aber keine wissenschaftlich fundierten Untersuchungen mehr vorgenommen, was die einschlägigen Ursachen sind und wie Verwaltungshandeln und Normbefolgung korrelieren. Ein Erklärungsansatz muss auf jeden Fall über das rein ökonomische Kalkül von Kosten und Nutzen hinausgehen, um Steuermoral und -mentalität situationsadäquat zu beschreiben.

Eine gute Steuermoral beinhaltet, dass Steuerhinterziehung nicht mehr als Kavaliersdelikt gesehen wird. Hierbei wäre es wichtig, dass ein Glaube an einen gemeinschaftlichen Nutzen, gestiftet durch Steuern, existiert und die Steuerzahlungen dadurch auch unterstützt. Zudem muss eine höhere Steuergerechtigkeit hegestellt werden. Dies bedeutet vor allem, dass das Verhältnis von gezahlten und gefühlt gezahlten Steuern nicht außerordentlich differiert.

Dabei ist es vor allem sehr wichtig, dass entsprechend der Leistung besteuert wird und somit das Leistungsprinzip („Wer mehr arbeitet, bekommt auch mehr“) nicht angegriffen wird (vgl. Kalte Progression). Eine weitere Säule, auf der ein geeignetes Konzept beruhen sollte, wäre das der Steuerehrlichkeit, unterstützt durch hohe, abschreckende Strafen, die auch verhängt werden, der Gleichbehandlung abhängig Beschäftigter mit Selbstständigen und der Gleichheit der steuerpflichtigen Standorte für natürliche und juristische Personen.[24] Generell muss der Nutzen durch das Zahlen von Steuern für das Individuum höher sein als durch eine Steuerverkürzung/-hinterziehung. Dies setzt natürlich einen verantwortungsvollen und transparenten Umgang mit den Steuergeldern im Staatsapparat voraus.

Viele Menschen verstehen ihre Einkünfte als Eigentum, das ihnen, weil selbst erwirtschaftet, zusteht, übersehen dabei, dass Eigentum in einem Rechtsstaat verpflichtet und deshalb Besteuerung nicht als eine Art Diebstahl angesehen werden kann. Sie verkennen dabei nicht nur, dass es öffentliche Leistungen gibt, zu deren Finanzierung jeder heranzuziehen ist, auch wenn er davon nicht im Maße seiner Zahlung profitiert. Es gibt aber auch wenige Wohlhabende, etwa Warren Buffett, die sagen: „besteuert uns endlich anständig.“

Nicht nur in Deutschland ist Steuerhinterziehung anscheinend „Breitensport“, hat den Charakter eines Kavalierdelikts und vielfach das Stigma des Rechtsbruchs verloren.[26] Abgesehen von den aktuellen Extremfällen hegt der*die Bürger*in eher Sympathie als Groll für Steuerhinterzieher*innen und -hinterziehung.

Der Mehrheit allerdings ist die Dimension anscheinend nicht bewusst:

Deutsche haben im Ausland angeblich knapp 500 Milliarden Euro schwarz angelegt. Bei einem mittleren Steuersatz von 33 % fehlen der Staatskasse somit mindestens 167 Milliarden Euro. Niedrig gerechnet entgehen durch dieses Schwarzgeld bei fünf Prozent Verzinsung und bei 25 Prozent Abgeltungsteuer dem Fiskus ungefähr sechs Milliarden Einnahmen im Jahr.[27] Weiterhin entstehen Mindereinnahmen von ca. 30 Milliarden Euro/Jahr, weil die Finanzämter aufgrund Personalmangels Steuererklärungen nicht prüfen können und damit aufgrund von Falschangaben fällige Steuern gar nicht erhoben werden. Addiert man noch die vermutete Steuerverschwendung, die Verluste durch Betrug in den Sozialkassen sowie im Gesundheitswesen, so wäre rechnerisch sicher keine Nettokreditaufnahme erforderlich und es könnten jährlich einige Milliarden Euro der Schuldentilgung, dem Investitionsstau und/oder Steuersenkung zugeführt werden.

Steuerehrliche sollten aber nicht „die Dummen“ sein.[28] Steuerzahlungen dienen dem Gemeinwesen und finanzieren damit alle öffentlichen Ausgaben. Dabei sollten sich Sozialkassen ausschließlich aus den dafür erhobenen Beiträgen finanzieren ohne dass Quersubventionen vorgenommen werden, welche aus Sicht des*der Bürger*in eine fehlerhafte Ausgabenpolitik der Regierung darstellen. Dies wird durch die regelmäßige Kritik des Bund der Steuerzahler Deutschland e.V., der durchschnittlich die jährliche Steuerverschwendung auf ca. 30 Milliarden Euro veranschlagt, angeprangert.[29] Auch die oft kaum nachvollziehbare Subventionspolitik[30] mit jährlich ca. 44 Milliarden Euro, die Kuriositäten wie Entwicklungszuschüsse für Kamillenpflückmaschinen (355.000 €) oder Torflippenstifte umfasst[31], fördert die Steuerverdrossenheit. Darüber hinaus nimmt die Staatsverschuldung entgegen der Planungen immer mehr zu. Vor jeder Bundestagswahl versprochene Steuersenkungen werden nicht realisiert, stattdessen sind Steuererhöhungen an der Tagesordnung. Die Reaktion ist zumindest Verständnislosigkeit, wenngleich Umfragen belegen, dass die Mehrheit der Bürger*innen der Haushaltskonsolidierung den Vorrang vor Steuersenkungen gibt.

Zur bisherigen Regelung, dass es einen gesetzlichen Ablass gibt, wenn „Steuerbeichten“ beim Finanzamt eingegangen und die Steuerschulden mit Zinsen gezahlt sind, hat der Bundesgerichtshof 2010 (BGH Az.: StR 1 577/09) in einem Grundsatzurteil zur Selbstanzeige wegen Steuerhinterziehung klargestellt, dass eine Strafbefreiung nur dann eintreten kann, wenn der*die Täter*in vollständig zur Steuerehrlichkeit zurückkehrt: „Er müsse reinen Tisch machen und beispielsweise ausnahmslos alle verheimlichten Auslandskonten offenbaren.“ Es reiche nicht aus, nur die Konten anzugeben, deren Entdeckung der*die Steuerzahler*in befürchtet. Zudem müsse die Anzeige aus freien Stücken erfolgen – also nicht nur, weil die Straftat aufgedeckt wird. Wenn also die Fahnder*innen Ermittlungen begonnen und z. B. die Wohnung durchsucht haben, kommt eine Selbstanzeige ganz klar zu spät.[32]

Werterealität

Laut Nietzsche ist der Staat das ‘‘kälteste aller kalten Ungeheuer’’.[33] Nach dieser Philosophie kann der Staat als natürlicher und größter Feind der Bürger*innen gesehen werden und somit müssen die Steuerpflichtigen keine moralischen Bedenken haben, wenn sie weniger oder keine Steuern an den Staat abführen möchten. Daher sind viele Bürger*innen/Unternehmen bereit, die Steuersenkung selbst in die Hand zu nehmen und ihr Geld in Steueroasen anzulegen. Die Steuerflucht ist zum einen recht einfach, da es genügend Steueroasen gibt, und zum anderen nur dann dauerhaft und effektiv zu beheben, wenn eine europa- oder weltweite Harmonisierung des Steuerrechtes eingeführt würde.

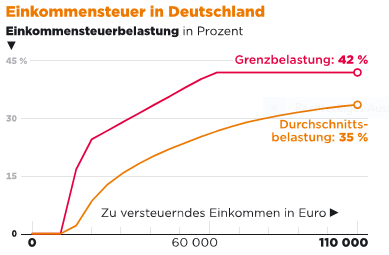

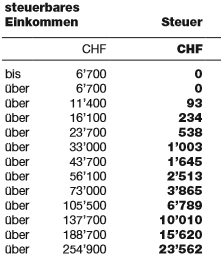

Vergegenwärtigt man sich z. B. die Grenzbelastung von 42 % in der BRD, die schon bei einem zu versteuernden Einkommen von ≥ 110.000 € erreicht wird, mit derjenigen des Kantons Zürich/Schweiz in Höhe von 9 %, fällig erst ab ≥ 254.900 sfr, beträgt die Belastung das 7-Fache.

Auch außerordentliche Steuern, wie beispielsweise die Einführung einer 75-prozentigen Reichensteuer in Frankreich kann dazu führen, dass Geld vor dem Staat „versteckt“ wird.[36] Auch tatsächlich „grundlose“ Steuern wie der Soli-Zuschlag (derzeit 5,5 % des steuerpflichtigen Einkommens), der ursprünglich auf Grund der Sonderbelastung durch den Zweiten Golfkrieg erhoben wurde (zunächst befristet vom 1. Juli 1991 bis 30. Juni 1992 mit 7,5 % p. a.), dann als Finanzierung des Aufbau Ost „verargumentiert“ wurde, wird nach derzeitigem Stand erst ab dem Jahr 2030, also nach 40 Jahren, aufgehoben. Das besondere Problem dabei ist zudem, dass diese Einnahmen nicht zweckgebunden sind.

Steueroasen/Steuerflucht

Der Begriff Steueroase wird bereits seit den 50er Jahren benutzt und bezeichnet grundsätzlich einen Staat, ein Land oder Gebiet, in dem keine oder vergleichsweise niedrige Steuern erhoben werden.[37] Als Synonym für Steueroase werden auch Begriffe wie Steuerparadies, Regulierungsoase, Offshore Finanzplatz verwendet. In der Regel beschreiben alle die Methodik Steuern zu sparen, es liegen jedoch einige Unterschiede vor.[38]

Eine einheitliche Definition existiert nicht, sodass jedes Land seine Nachbarstaaten als Steueroase bezeichnen kann, wenn diese niedrigere Steuersätze festlegt.[39] Anhand von Kriterien, die ein Land erfüllen muss, um als Steueroase zu gelten, kann mehr Klarheit in den Begriff gebracht werden. Eine Steueroase kennzeichnet sich durch die Gewährleistung von uneingeschränktem Verkehr von ausländischem Kapital und es gilt ein strenges bis absolutes Bankgeheimnis. Des Weiteren ist es möglich, schnell und unbürokratisch Unternehmen zu gründen sowie Ausländer*innen ein gewisses Steuerprivileg zuzubilligen. Auch verfügen Steueroasen über eine politische und wirtschaftliche Stabilität und erhalten Unterstützung von großen Finanzplätzen wie London, New York, Paris, Tokio und Shanghai, die als Schnittstelle zwischen konventionellen Finanzmärkten und deregulierter Finanzwelt agieren.[40]

Steueroasen sind meist kleine Zwergstaaten oder Inseln, die sich auf Tourismus und Finanzgeschäfte konzentrieren und durch ein vielfältiges Angebot an Finanzprodukten und Bankdienstleistungen sowohl Privatpersonen als auch Unternehmen anlocken.[41]

In einer Zusammenarbeit von drei internationalen Institutionen für Bewertung und Regulierung, der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD), dem Forum für Finanzstabilität (FSB) und der Financial Action Task Force (FATF-GAFI), konnten im Jahr 2000 52 Staaten und Gebiete als Steueroasen aufgelistet werden. Die Zahl der Steueroasen schwankt, angesichts der fehlenden einheitlichen Definition und der Tatsache, dass verschiedene Organisationen mit unterschiedlichen Kriterien arbeiten. So kommt es, dass die Organisation der Net Justice Network auf eine Zahl von 60 Steueroasen kommt.[42]

Steueroasen für Privatpersonen

Privatpersonen haben zwei Möglichkeiten, eine Steueroase zu nutzen. Entweder durch Auswanderung bzw. Verlegung des ersten Wohnsitzes[43] in eine Steueroase oder indirekt über Privatstiftungen.[44] Bei beiden Varianten stellt sich ein doppelter Vorteil heraus, da die Steuern auf Einkünfte aus Kapital und Arbeit in Steueroasen niedriger sind und meist keine Steuern oder Gebühren im Fall einer Erbschaft oder Scheidung anfallen.[45] Bei der zweiten Variante können Privatpersonen eine Summe Geld einer Stiftung spenden, die Spende im Heimatland von den Steuern absetzen und danach die gespendete Summe für private Zwecke nutzen. Schätzungen zu Folge befinden sich weltweit 13 Trillionen (1018) US-Dollar Privatvermögen in Steueroasen.[46]

Steueroasen für Unternehmen

Unternehmen können über Tochterunternehmen Steuern sparen, indem sie Gewinne aus Hochsteuerländer in Niedrigsteuerländer durch Scheingeschäfte verschieben.[47] Notwendige Voraussetzung ist das Prinzip des Doppelbesteuerungsabkommens, sodass die Mutter-Tochter-Richtlinie im Sinne der Gruppenbesteuerung durchgeführt werden kann. Die 50 größten europäischen Unternehmen sind alle über Tochtergesellschaften in Steueroasen vertreten.[48] Weltweit haben rund 2 Millionen Aktiengesellschaften offiziell ihren Sitz an einer Steueroase, davon sind die Hälfte international tätige Banken.[49]

Liechtenstein beherbergt ca. 76.000 Stiftungen bei ca. 32.000 Einwohnern.

Der*Die Steuerhinterzieher*in lässt durch einen Treuhänder eine Stiftung gründen, die ihr Vermögen in der Schweiz anlegt. Von dort gelangt das Geld an ihn zurück.

Die Vorteile einer solchen Stiftung im FL sind:

- anonym, d.h. Verschleierung des Eigentümers

- jederzeit auflösbar

- bisher keine Rechtshilfe aus dem FL

Das Land hat allerdings inzwischen die Regeln der internationalen Wirtschafts-organisation OECD zur Amtshilfe bei Steuerhinterziehung anerkannt.[50]

Steuerhinterziehung

Im Gegensatz zum oben dargestellten Sachverhalt, der meist legal ist, geht es hier um eine strafbare, da illegale Handlung.

Publikumswirksam begann ein Reigen prominenter Steuerhinterzieher*innen mit der Festnahme von Klaus Zumwinkel am 14. Februar 2008, so unter anderem dem Fußballboss Uli Hoeneß, der Frauenrechtsaktivistin Alice Schwarzer, dem ehemaligen Profi-Tennisspieler Boris Becker und dem Formel-1-Boss Flavio Briatore.

Der langjährige Vorstandsvorsitzende der Deutschen Post hat nach der Verurteilung zu zwei Jahren auf Bewährung wegen Steuerhinterziehung fast alle Aufsichtsratsposten abgelegt. Bei Arcandor ist er kurz nach seiner Verurteilung allerdings erneut in den Aufsichtsrat gewählt worden. Jüngst wurden sein Schloss am Gardasee und seine Villa in Köln wegen der Telekom-Bespitzelungsaffäre, in die er auch verwickelt sein soll, erneut durchsucht.

„Eine Vielzahl von mutmaßlichen Steuerhinterziehern aus Deutschland flog auf, nachdem deutsche Behörden von ihren Konten bei der Lichtensteiner LGT-Bank Wind bekamen. Die Quelle: Eine gestohlene Daten-CD. Nun überziehen die Steuersünder das Institut mit einer Klageflut.“[51]

Jüngst tauchten die sog. Panama-Papers auf, die vertraulichen Daten des panamaischen Offshore-Dienstleisters Mossack Fonseca, die durch den größten Datenleak mit einer Größe von 2,6 Terabyte und 11 Millionen Daten am 3. April 2016 von der Süddeutschen Zeitung an die Öffentlichkeit gelangten. Die Unterlagen beinhalten Strategien der Steuervermeidung, Steuer- und Geldwäschedelikte, den Bruch von UN-Sanktionen als auch andere Straftaten die durch die Kunden von Mossack Fonseca begangen wurden. Mossack Fonseca ist eine global tätige Anwaltskanzlei mit Sitz in Panama-City in Panama, die für ihre Kund*inneen über 214.000 Briefkastenfirmen eröffnete. Unter den Betroffenen sind 140 Politiker*innen und über 50 verschiedene Firmen, die ihre Offshore-Firmen unter Mossack Fonseca hielten. Insgesamt tauchen 28 deutsche Geldinstitute in verschiedenen Zusammenhängen in den Panama-Papers auf, weltweit sind es sogar mehr als 500 Banken, mitunter auch die Big Player im heutigen Bankwesen, von der Deutschen Bank über UBS bis hin zur Royal Bank of Canada. Von den deutschen Banken wurden mehr als 1200 Briefkastenfirmen gegründet oder für ihre Kund*innen verwaltet. Allein die Deutsche Bank setzte bis 2007 mehr als 400 Offshore-Firmen auf. Lange Zeit berief man sich auf den verstorbenen Nobelpreisträger für Wirtschaft Milton Friedman, der gesagt hatte, die „Ethik des Unternehmens besteht darin, den Profit zu steigern“. Untergegangen ist dabei sein späterer Hinweis, dass soziale Verantwortung für Unternehmen, die in einem Markt auftreten, in dem es auf Reputation ankomme, vernünftig sein kann. Gier ist unvernünftig. Beim Leak waren mehr als 400 Investigativ-Reporter*innen aus 80 Ländern beteiligt.

Konklusionen

Seit Jahren ist es anscheinend eine nicht konsensfähige Aufgabe der Koalitionsregierungen, Umverteilungen und Leistungsstimuli steuerlich auszubalancieren.[52] Das wäre wahrscheinlich aufkommensneutral relativ einfach darzustellen, indem etwa Einkünfte bis 12.000 €/p.a. gar nicht besteuert würden (angenommenes Existenzminimum), Grundnahrungsmittel von der MwSt ausgenommen, alle anderen Güter mit MwSt < 23 % beaufschlagt würden, der Spitzensteuersatz auf < 40 % beschränkt, die Steuerflucht drastisch geahndet und die Steuerverschwendung ebenso drastisch gesenkt würde. In etwa geht dies in Richtung des Kirchhof-Bundessteuergesetzbuches (s.o.).

Zu Maßnahmen gegen Steueroasen sind vor allem zwischenstaatliche Initiativen in Form von rechtlichen Bestimmungen zu nennen. Dazu zählt unter anderem die sog. EU-Richtlinie zur Zinsbesteuerung[53], [54]. Diese Richtlinie umfasst die Einrichtung einer Kapitalertragssteuer, die in Form einer Quellsteuer, direkt an der Quelle der Kapitalerträge abgezogen wird und somit weniger Raum für Steuerhinterziehung schafft. Die Steuer findet dabei Anwendung auf Zinsen, die an natürliche Personen gezahlt werden, die in einem anderen EU-Mitgliedstaat ansässig sind als dem Mitgliedsstaat, in dem die Zinsen ausgezahlt werden. Teil der staatlichen Initiativen ist auch das Gesetz zur Förderung der Steuerehrlichkeit[55], welches gemäß Artikel 1 Steuersünder*innen nach dem 31.12.2003 und vor dem 01.04.2005 die Möglichkeit gab, eine Erklärung über verkürzte Steuer abzugeben und dabei eine sog. Steueramnestie zu erfahren, also strafbefreit zu werden. Ziel des Gesetzes war es, Steuersünder*innen zu ermutigen, Steuerhinterziehung selbst anzuzeigen und dadurch Steuereinnahmen zu generieren. Artikel 2 des Gesetztes erlaubt Finanzämtern, Daten bei Kreditinstituten abzurufen, wenn dies zur Feststellung und Erhebung von Steuern erforderlich ist und dient dabei vor allem der Kontrolle bzgl. Angaben zur Steuererklärung.

Die aktuelle Debatte um den Erwerb illegal beschaffter Steuerdaten zeigt ihre Wirkung. Auch wenn der deutsche Finanzminister wie bei der Affäre Liechtenstein argumentiert, dass kein Gericht verboten habe, solche – obwohl widerrechtlich erlangten Daten – als Beweismittel zu verwerten, besteht keine Rechtssicherheit. Das BVG hat eine Beschwerde bzgl. Liechtenstein zur Entscheidung angenommen, um zu klären, ob gestohlene Daten zur Strafverfolgung genutzt werden dürfen.[56]

Die G20-Staaten haben sich 2016 verpflichtet und in Folge der Panama-Papiere beschlossen, die Maßnahmen gegen Steuerverlagerung und Gewinnverschiebung rasch umzusetzen sowie Steuertransparenz und Identifikation wirtschaftlich Berechtigter von Unternehmen herzustellen. Noch für dieses Jahr ist vorgesehen, eine Liste nicht-kooperativer Staaten und entsprechende Sanktionsmöglichkeiten festzulegen.[57]

weiter zu: Teil 5 – Korruption

Weiter zu: Teil 5 - Korruption Alle Teile der Reihe Wirtschaftsethik - Anspruch und Wirklichkeit im Überblick: Teil 1: Die Wertedebatte in der BWL Teil 2: Die aktuelle Situation Teil 3: Staatliche Marktinterventionen

Quellen:

[1] Vgl. Schäffner, G.J., Wirtschaftsethik – Anspruch und Wirklichkeit Teil I, http://www.munich-business-school.de/insights/2016/wirtschaftsethik-wertedebatte/

[2] 2003 erregte er breites öffentliches Aufsehen mit seinen Vorschlägen, nur noch 3 Steuersätze (12, 24 und 36 %) vorzusehen und das Steuerrecht so einfach und transparent zu machen, dass jeder Bürger seine Steuererklärung auf einem Bierdeckel fertigen kann. Dabei orientierte er sich an dem Kirchhof-Modell.

[3] Kirchhof veröffentlichte 2011 seine Vorschläge zur Reform des Bundessteuergesetzes mit den Kernpunkten, dass es lediglich 3 Steuersätze (15, 20 und 25 %) gibt und Einkünfte unter 13.000 € (Summe der Freibeträge) steuerfrei sind; Kirchhof, P., Bundessteuergesetzbuch – Ein Reformentwurf zur Erneuerung des Steuerrechts, ISBN-13: 978-3811454293

[4] Trump will auch nur noch 3 Steuersätze (10, 15 und 35 %) und für ein Ehepaar Steuerfreiheit bei einem Gesamteinkommen von unter 24.000 USD.

[5] http://www.gesetze-im-internet.de/ao_1977/index.html; 04.05.17

[6] Die AO unterscheidet bei Steuerdelikten grundsätzlich in Steuerstraftaten und Steuerordnungswidrigkeiten. Diese haben verschiedene Merkmale, welche sich im Tatbestand sowie in den Strafen und Sanktionen unterscheiden, die angewendet werden, wenn das eine oder andere vorliegt.

Steuerstraftaten werden im § 370 AO geregelt. Schwere Fälle der Steuerhinterziehung werden im § 370 Abs. 3 AO definiert. Demnach liegt eine Steuerstraftat mit besonderer Massivität vor, wenn der Täter

- aus groben Eigennutz in großem Ausmaß Steuern verkürzt oder nicht gerechtfertigte Steuervorteile erlangt,

- seine Befugnisse oder seine Stellung als Amtsträger missbraucht, die Mithilfe eines Amtsträgers ausnutzt, der seine Befugnisse oder seine Stellung missbraucht oder

- unter Verwendung nachgemachter oder verfälschter Belege fortgesetzt Steuern verkürzt oder nicht gerechtfertigte Steuervorteile erlangt.

Auch Zölle sind Abgaben im Sinne der AO. Sollte der Steuerzahler dem Staat Eingangsabgaben vorenthalten liegt ebenfalls eine strafbare Steuerhinterziehung vor. Auch hier kann dieses Steuerdelikt entweder als Straftat in schweren Fällen (z.B. Steuerhehlerei, Einführung von Schmuggelware und Einführung von verbotenen Gegenständen, wie Drogen) oder als Ordnungswidrigkeit geahndet werden.

Steuerordnungswidrigkeiten im Allgemeinen umfassen:

- grob fahrlässige Steuerverkürzung (gem. § 378 AO),

- vorsätzliche oder leichtfertige Steuergefährdung (gem. § 379 AO),

- vorsätzliche oder leichtfertige Gefährdung von Abzugssteuern (gem. 380 AP), beispielsweise durch Nichtabfuhr von Lohnsteuer,

- vorsätzliche oder leichtfertige Verbrauchssteuergefährdung (gem. § 381 AO),

- vorsätzliche oder fahrlässige Gefährdung von Eingangsabgaben (gem. § 382 AO),

- vorsätzlicher unzulässiger Erwerb von Steuererstattungs- und Steuervergütungsansprüchen (gem. § 383 AO).

Das zentrale Delikt in der AO ist jedoch die vorsätzliche Steuerhinterziehung gemäß § 370 Abs. 1 AO, der besagt, dass jeder „…mit einer Freiheitsstrafe bis zu fünf Jahren oder einer Geldstrafe bestraft wird, wer

- den Finanzbehörden oder anderen Behörden über steuerlich erhebliche Tatsachen unrichtige oder unvollständige Angaben macht,

- die Finanzbehörden pflichtwidrig über steuerlich erhebliche Tatsachen in Unkenntnis lässt oder

- pflichtwidrig die Verwendung von Steuerzeichen oder Steuertemplern unterlässt und dadurch Steuern verkürzt oder für sich oder einen anderen nicht gerechtfertigte Steuervorteile erlangt.“

[7] Hofmann, Ph., Steuermoral – Eine wirtschaftspsychologische Analyse, Hamburg 2009, S. 7

[8] Vgl. Pies, I., Methodologischer Hobbesianismus und das Theorieprogramm einer interessen-basierten Moralbegründung; WiWi-Online.de, Hamburg, Deutschland, 2006; http://www.wiwi-online.de/start.php?a_title=531&ar=319

[9] Situation, in der keiner der Beteiligten sich durch eine Änderung seiner Wahl verbessern kann

[10] Eigene Darstellung in Anlehnung an Elffers (2000), S. 186

[11] Schmölders, G., „Das Irrationale in der öffentlichen Finanzwirtschaft – Probleme der Finanzpsychologie“, Rowohlt Taschenbuch GmbH, Hamburg 1960, S. 101

[12] ebd., S. 69-70

[13] Schmölders, G.; Hansmeyer, K.-H.: Allgemeine Steuerlehre, 5. Auflage, Berlin 1980, S.102

[14] Handelsblatt Morning Briefing news@morningbriefingmail.handelsblatt.com; 30.08.17

[15] Wirtschafts- und sozialpolitisches Forschungs- und Beratungszentrum der Friedrich-Ebert-Stiftung Abt. Wirtschaftspolitik Reihe „WIRTSCHAFTSPOLITISCHE DISKURSE“ Nr. 153 Volkssport Steuerhinterziehung?

[16] Heuel, Ingo (o. J.): Gründe für Steuerhinterziehungen, Anmerkungen zur Steuermoral, Steuerehrlichkeit, abgerufen von https://www.lhp-rechtsanwaelte.de/themen/rechtsplitter/gruende-fuer-steuerhinterziehungen-anmerkungen-zur-steuermoral-und-steuerehrlichkeit/ (29.12.2014).

[17] Steuerverschwendung Hier schmeißt der Staat das Geld zum Fenster raus http://www.wiwo.de/politik/deutschland/steuerverschwendung-hier-schmeisst-der-staat-das-geld-zum-fenster-raus/8946686.html; 19.11.14

[18] Aschauer, Robert (o. J.): Steuerhinterziehung: Wann liegt Sie vor und welche Strafe droht, http://www.einfach-rente.de/finanzmagazin/steuerhinterziehung.php (10.12.2014).

[19] http://www.wiwo.de/finanzen/steuern-recht/steuern-in-deutschland-warum-es-nie-ein-einfaches-steuersystem-geben-wird/19994580-all.html; 03.07.17

[20] Als markantestes Beispiel ist Apple anzuführen. Irland besteuert den iPhone-Konzern seit Jahren minimal (max. ≤ 1 %; im Heimatland USA wären es ≤ 38,6 %) und weigert sich bislang, die Steuern einzutreiben. Die EU-Kommission beharrt darauf, dass der US-Konzern Apple in Irland 13 Milliarden Euro Steuern nachzahlt.

[21] Deutsche Konzerne bringen Fiskus um 92 Mrd. Euro Gravierende Gesetzeslücken – Steuervermeidungsmodelle im Trend; http://www.pressetext.com/news/20130528018; 28.05.13

[22] Wirtschafts- und sozialpolitisches Forschungs- und Beratungszentrum der Friedrich-Ebert-Stiftung Abt. Wirtschaftspolitik Reihe „WIRTSCHAFTSPOLITISCHE DISKURSE“ Nr. 153 Volkssport Steuerhinterziehung?

[23] Forschungsstelle für empirische Sozialökonomik e.V., (2009), S. 49

[24] Vgl., o.V., „Steuerflucht ist kein ziviler Ungehorsam“, http://www.handelsblatt.com/politik/deutschland/wirtschaftsethiker-thielemann-steuerflucht-ist-kein-ziviler-ungehorsam;2522348;0; 25.02.10

Vgl. Dams, J., Schweizer wollen von Deutschen Steuern kassieren, http://www.welt.de/wirtschaft/article6562569/Schweizer-wollen-von-Deutschen-Steuern-kassieren.html; 26.02.10

Nach den Grundsätzen der OECD sollen Länder das Wohnsitzprinzip bei der Besteuerung respektieren. Steueroasen, die fiskalischen Informationsaustausch verweigern oder nur unzureichend gewähren, leisten faktisch Beihilfe zur Steuerhinterziehung

[25] Franzen, W., Steuerpsychologie und Steuerpolitik, Teil 1: Steuerliches Entscheiden und Verhalten, Forschungsstelle für empirische Sozialökonomik e.V., 2010, S. 11; www.fores-koeln.de

[26] „Steuerhinterziehung häuft sich: 2010 haben die Berliner Finanzämter und die Staatsanwaltschaft rund 7150 Strafverfahren eingeleitet oder noch aus dem Vorjahr bearbeitet. Im Vergleich dazu nimmt sich die Zahl der rechtskräftig verurteilten Steuersünder bescheiden aus. 2010 waren es 909 Personen. In 1748 der mehr als 7000 Strafverfahren erhärtete sich der Anfangsverdacht nicht. 251 Verfahren wurden wegen Geringfügigkeit eingestellt.“

o.V., Bürger zahlen 82 Millionen Euro nach, http://www.welt.de/regionales/berlin/article13483429/Buerger-zahlen-82-Millionen-Euro-nach.html; 13.07.11

[27] Vgl. Dunsch, J., Verschwiegene Finanzplätze, Die flüchtigen Milliarden, http://www.faz.net/aktuell/wirtschaft/verschwiegene-finanzplaetze-die-fluechtigen-milliarden-1879802.html; 09.03.10

„Steuersünder haben zu Recht keine Lobby. In den zwischenstaatlichen Beziehungen versuchen die Hochsteuerländer den Takt vorzugeben. So zielte die frühere Bundesregierung auf die Auslieferung aller möglichen Daten, unbeschadet der von der OECD verlangten Steuerrelevanz. Und wer Steuersünder für das Wohl oder Wehe eines Staatshaushalts verantwortlich macht, stößt sich wohl bald auch an Fällen vermeintlichen Steuerdumpings, etwa bei Einkommen in Monaco. Bis zur Forderung nach vergleichbaren Steuersätzen ist es dann nicht mehr weit; der Wettbewerb sparsamer Haushaltspolitik würde abgewürgt.“

[28] Vgl. o.V., Wirtschafts- und sozialpolitisches Forschungs- und Beratungszentrum der Friedrich-Ebert-Stiftung, a.a.O.

[29] Vgl. o.V. „Rechnungshof: Milliarden-Verschwendung von Steuergeldern angeprangert“, http://www.focus.de/finanzen/news/rechnungshof-milliarden-verschwendung-von-steuergeldern-angeprangert_aid_572703.html; 05.12.10

[30] Vgl. o.V., Einsparpotential im Bundeshaushalt, http://www.steuerzahler.de/wcsite.php?wc_b=4026, 30.05.11

[31] Vgl. Hildebrand, J., Subventionen Für Kamilleblüten hat der Staat noch Geld übrig, http://www.welt.de/politik/deutschland/article13401350/Fuer-Kamillenblueten-hat-der-Staat-noch-Geld-uebrig.html, 30.05.11

[32] Beck, A, Immer Ärger mit Schwarzgeld, Institut für Vermögensaufbau, http://www.n-tv.de/ratgeber/steuernrecht/Immer-Aerger-mit-Schwarzgeld-article712283.html; 10.02.10

[33] http://ef-magazin.de/2012/07/12/3603-eu–und-staatskritik-staat-heisst-das-kaelteste-aller-kalten-ungeheuer

[34] Handelsblatt, 11.05.17, S. 5

Bert Rürup: „Selbst wenn man die der Inflation geschuldeten Steuererhöhungen herausrechnet, führten und führen die durch den allgemeinen Produktivitätszuwachs steigenden Realeinkommen dazu, dass immer mehr Steuerzahler im Steuertarif nach oben wandern, obgleich ihre relative Einkommens-position in der Gesellschaft und damit ihre relative Leistungsfähigkeit unverändert bleibt. Die gesellschaftliche Steuerlastverteilung wird auf diese Weise gestaucht. Mehr und mehr Bezieher unterer und mittlerer Einkommen „rutschen“ in den Bereich hoher, aber kaum noch steigender Grenzsteuersätze. Die Folge ist, dass die Umverteilungswirkung der Einkommensteuer abnimmt.“

[35] https://www.steueramt.zh.ch/internet/finanzdirektion/ksta/de/steuerberechnung/steuertarife.html; 31.08.17

[36] http://www.zeit.de/politik/ausland/2013-12/frankreich-reichensteuer-verfassungsrat

[37] Böhm, H. (2012): Steueroasen im Vergleich Entwicklungen im Zuge der Finanz- und Wirtschaftskrise, Universität Wien, S.27.

[38] Böhm, H. (2012): Steueroasen im Vergleich Entwicklungen im Zuge der Finanz- und Wirtschaftskrise, Universität Wien, S.12 ff

[39] Arte (2012): Mit offenen Karten – Dokumentation, abgerufen von https://www.youtube.com/watch?v=HjUT5zY-oMM (14.12.12).

[40] ebd.

[41] ebd.

[42] Mit offenen Karten – Dokumentation, abgerufen von https://www.youtube.com/watch?v=HjUT5zY-oMM

[43] Prominentes Beispiel ist der französische Schauspieler Gérard Depardieu, jedem als Obelix-Dar-steller bekannt, der aufgrund der erwähnten Reichensteuer von 75 % zunächst seinen Wohnsitz nach Belgien, 2013 dann per Putin-Dekret russischer Staatsbürger wurde. Auch die meisten Spitzensportler (z.B. Schumacher) nutzen diese Möglichkeit.

[44] Böhm, H. (2012): Steueroasen im Vergleich Entwicklungen im Zuge der Finanz- und Wirtschaftskrise, Universität Wien, S.35.

[45] Arte (2012): Mit offenen Karten – Dokumentation, abgerufen von https://www.youtube.com/watch?v=HjUT5zY-oMM

[46] Böhm, H. (2012): Steueroasen im Vergleich Entwicklungen im Zuge der Finanz- und Wirtschaftskrise, Universität Wien, S.1.

[47] Arte (2012): Mit offenen Karten – Dokumentation, abgerufen von https://www.youtube.com/watch?v=HjUT5zY-oMM

[48] ebd.

[49] Böhm, H. (2012): Steueroasen im Vergleich Entwicklungen im Zuge der Finanz- und Wirtschaftskrise, Universität Wien, S.1.

[50] Vgl. o.V., Kabinett beschließt Steuerabkommen mit Liechtenstein, http://www.welt.de/newsticker-welt-online/dpa_nt/infoline_nt/schlaglichter_nt/article6793037/Kabinett-beschliesst-Steuerabkommen-mit-Liechtenstein.html; 16.03.10

„Das Bundeskabinett hat ein neues Steuerabkommen zwischen Deutschland und Liechtenstein beschlossen. Steuerabkommen regeln die Amtshilfe bei Steuerdelikten.“

[51] Brambusch, J., Steuersünder verklagen Liechtensteiner Fürstenbank, http://www.ftd.de/unternehmen/finanzdienstleister/:schadensersatzforderungen-steuersuender-verklagen-liechtensteiner-fuerstenbank/50016336.html; 29.09.09

„Dabei gehe es um Schadensersatzforderungen in Höhe von „mehreren Dutzend Millionen Euro“. Ein Geschäftsmann aus Bad Homburg stand ebenso wie Ex-Postchef Klaus Zumwinkel und weitere 700 Deutsche auf der CD mit Kundendaten. Er verklagt die LGT auf 13 Mio. Euro Schadensersatz. Die Kläger, die bei der LGT teils millionenschwere Stiftungskonten führten, werfen ihr vor, sie nicht über den Datendiebstahl unterrichtet zu haben. Somit hätten sie sich nicht selbst anzeigen können. Der Datendiebstahl war der LGT seit 2002 bekannt. Dennoch wurden die Kunden nicht informiert.“

[52] Vgl. Däke, H., Deutschland provoziert Steuerhinterziehung, http://www.welt.de/debatte/kommentare/article6799334/Deutschland-provoziert-Steuerhinterziehung.html; 17.03.10

„Steuer- und Abgabenbelastung ist der Schlüssel, um jenen zu begegnen, die sich mit Steuerhinterziehung aus der Gemeinschaft hinausstehlen und jenen, deren Beitrag zum Steuer- und Abgaben-aufkommen stärker als bisher gewürdigt werden sollte. Reagiert der Staat nicht, werden sich die Bürger und Steuerzahler als Stütze und Träger des Staates zurückziehen.“

[53] Besteuerung von Zinserträgen, http://ec.europa.eu/taxation_customs/taxation/personal_tax/savings_tax/index_de.htm

[54] Zinsbesteuerung, http://eeas.europa.eu/delegations/switzerland/eu_switzerland/political_relations/saving_tax/index_de.htm

[55] Gesetz zur Förderung der Steuerehrlichkeit, http://www.bzst.de/DE/Steuern_National/Kontenabrufverfahren/Vorschriften/gesetz_zur_Foerderung_der_Steuerehrlichkeit.html?nn=23426

[56] Vgl. Müller, U., Karlsruhe entscheidet über geklaute Steuerdaten, http://www.welt.de/debatte/article6578412/Karlsruhe-entscheidet-ueber-geklaute-Steuerdaten.html; aufg.: 27.02.10

Umfrage: Sollten die Steuerbehörden die Daten von Steuersündern aus illegaler Quelle kaufen?

Ergebnis: 57 % Ja, 43 % Nein von 21570 abgegebene Stimmen.

Erörtert wird dabei wohl auch die Frage der Verhältnismäßigkeit. Steuerhinterziehung ist verwerflich und muss vom Staat konsequent verfolgt werden. Anders als oft suggeriert, handelt es sich aber nicht um ein besonders schweres Delikt – jedenfalls nicht im Lichte der jüngsten Urteilspraxis.“

[57] Vgl. Schneider, C., Regulierung als Chance, Handelsblatt, 15.03.17, S.10

Für Inhalt und Form dieses Beitrags ist der Autor verantwortlich.

Du interessierst dich für Wirtschaft und möchtest umfassendes Business Know-How erwerben?

Dann sind die internationalen BWL-Studiengänge an der Munich Business School (MBS) genau das Richtige für dich! An der MBS paukst du keine trockene Theorie aus alten Lehrbüchern, sondern lernst ergebnisorientiert und sammelst wertvolle praktische Erfahrungen. Überzeuge dich selbst:

Bachelor International Business

Master International Business

Master International Business I Finance

Master Innovation and Entrepreneurship

Master International Marketing and Brand Management

Master Sports Business and Communication

MBA General Management

Doctor of Business Administration