Ist Geld anlegen sinnvoll? Und wenn ja, wie lege ich mein Geld sicher an? Diese Fragen treibt viele Menschen heutzutage um. Dieser Beitrag liefert Tipps und erläutert die Grundlagen der Geldanlage für Anfänger*innen – angefangen beim Unterschied zwischen sparen und Geld anlegen.

51 % der Deutschen sparen und fühlen sich dabei glücklicher als Nichtsparer*innen, denn Sparen schafft Sicherheit und eröffnet Spielräume. So zeigt es eine Statista-Untersuchung aus dem Jahr 2016. Natürlich kann es einem Teil der restlichen 49 % an Sparfähigkeit mangeln, also an ausreichend hohem Einkommen, um auf Konsum verzichten zu können oder zu wollen. Allerdings weist die seit der Finanzkrise von 2008 gesunkene Sparneigung der Deutschen eher auf reduziertes Sparen zugunsten heutigen Konsums hin. Die drei häufigsten Sparziele bleiben dennoch Altersvorsorge, Anschaffungen wie die eines Kraftfahrzeugs und Erwerb oder Renovierung von Wohneigentum.

Geld sparen oder Geld anlegen?

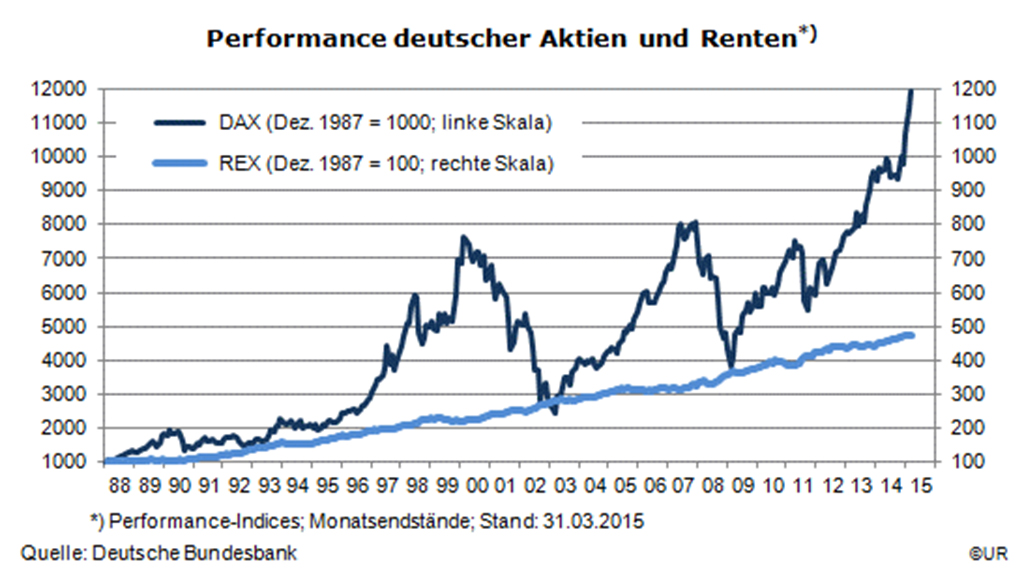

Sparen heißt allerdings noch lange nicht Geld anlegen. Es kann durchaus nur aus dem Ansammeln von nicht konsumiertem Überschusseinkommen auf Girokonten stammen. Anleger*innen dagegen suchen bewusst nach möglichst guten Verzinsungen (Rentabilitäten oder Renditen) ihres Kapitals und binden ihre Mittel dafür längerfristig. Legt man z. B. 1.000 € langfristig in Aktien an und erzielt eine durchschnittliche Rendite von 6 % (Deutsche Bundesbank), so hat man nach etwa 12 Jahren seinen Einsatz verdoppelt.

Wer Geld dem Konsum entzieht, macht sich Gedanken über die Zukunft, über Anschaffungen oder Vorsorge für Kinder, über eigene Unbequemlichkeiten wie Alter oder Krankheitsrisiken, über überraschend eintretende Risiken oder Optionen – oder möchte einfach nur reich werden. Gutverdiener*innen (ein schreckliches Wort!) bleibt nach Abzug des Konsums vom Einkommen oftmals noch ein Sümmchen übrig. In beiden Fällen ist das Nachdenken über eine Investition dieser Beträge in ein Überschüsse erwirtschaftendes Geschäft angebracht. Die den Totalverlust des investierten Geldes riskierende Spekulation schließe ich aus Mangel an genauer Kenntnis und aus reiflicher Lebenserfahrung in dieser Betrachtung aus.

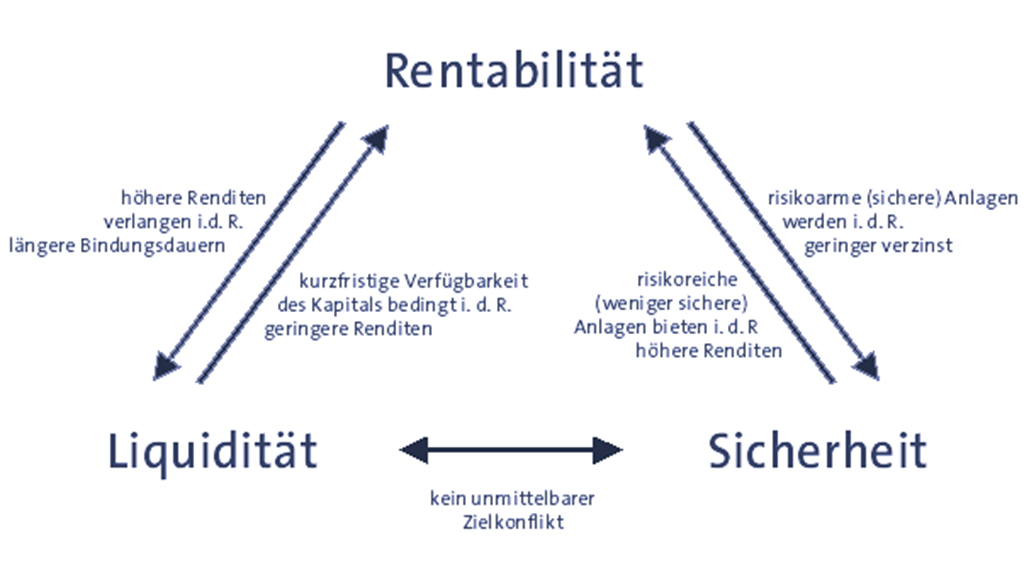

Zwei Fragen drängen sich allen Anleger*innen unmittelbar auf: „Wie kann ich den Wert meines Anlagekapitals mehren?“ und „Wie schnell kann ich über das Geld verfügen, falls ich es brauche oder Verluste drohen?“ Außerdem wird eine dritte Frage inzwischen häufiger gestellt: „Wie kann ich mein Geld vermehren und dabei auch noch etwas gesellschaftlich Nützliches tun?“

Die erste Frage leitet zur Betrachtung des Anlageuniversums und der Suche nach Rentabilität über. Die zweite führt zur Betrachtung von unterschiedlichen Anlagehorizonten und der Abwägung von Risiken. Die Beantwortung der dritten Frage ist für die meisten Menschen momentan eher ohne Bedeutung, da sie von geeigneten Anlageformen kaum etwas wissen (vgl. Blogserie Schmidkonz/Zirus zum Thema Impact Investing).

Geld anlegen: Wohin mit dem Geld?

Das Anlageuniversum setzt sich für die meisten Deutschen aus den Produktangeboten von Banken, Sparkassen, Versicherungen und Bausparkassen zusammen. Etliche kaufen auch Gold, viele lenken ihr Sparvolumen in Wohneigentum, selbst genutzt oder vermietet. Manche wissen auch von Investmentfonds, wenige wagen sich an Wertpapiere wie Aktien oder Schuldverschreibungen.

Versicherungs- und Bausparverträge

Bei der Auswahl einer Anlageform sind vermutlich die meisten Menschen, auch die Deutschen, eher sicherheitsorientiert. Daraus folgt, dass sie gerne Versicherungs- und Bausparverträge abschließen und niedrig verzinsliche Konten bei ihren Sparkassen oder Banken führen. In der Tat sind bestimmte Versicherungen unerlässlich (Kfz-oder Haftpflicht-Versicherung) oder empfehlenswert (Berufsunfähigkeitsversicherung), risikolos sind auch sie nicht, denn so manches Mal tritt eine Versicherung nicht in die Schadensregulierung ein, weil in den Versicherungsbedingungen ein Ausschluss- oder Minderungsgrund enthalten ist.

Lebensversicherungen, die dem Ansparen dienen, liefern heute nur noch magere Renditen. Bei vielen anderen Sparangeboten von Bausparkassen und Banken ist zwar die Rückzahlung des nominalen Anlagebetrags inklusive dem verdienten Zins am Ende der Laufzeit abgesichert (auch durch Einlagensicherungsfonds bis zu 100.000 € pro Kontoinhaber*in), aber ein negativer Realzins auch. Denn nur bei einer jährlichen Verzinsung von mehr als 1,3 % (aktuelle Inflationsrate in Deutschland) vermehrt sich die Kaufkraft des angelegten Geldes. Solche „Anlagen“ sind allenfalls zur kurzfristigen Reservehaltung überschaubarer Beträge geeignet.

Geldanlage mit Gold und Immobilien

Will man den Wert seines Geldes nicht nur nominal, sondern auch real, d. h. nach Abzug der Inflationsrate wachsen lassen, muss man höhere Risiken eingehen, als Preis für mögliche Wertsteigerungen also mit höherer Unsicherheit umgehen. Viele Menschen wollen hohe Renditen und möglichst hohe Sicherheit und versprechen sich das von Gold und „Betongold“.

Gold glänzt, fasst sich gut an und wirkt als Schmuck überaus dekorativ, aber es wirft keine Verzinsung ab und unterliegt durchaus beachtlichen Wertschwankungen. Goldmünzen oder -barren sind hübsche Geschenke zu Geburtstagen, als Krisenwährung eher ein Auslaufmodell: Wer würde schon in einer weltweiten Hungerkrise Nahrungsmittel gegen Gold hergeben…?

Immobilien, d. h. Schiffe, Flugzeuge, Land und bebaute Grundstücke sind hochpreisige Objekte der Kapitalanlage. Nur die Investition in Wohnimmobilien ist aus Risikogesichtspunkten für Sparer*innen eine geeignete Option. Die Preise für diese Anlageklasse haben seit mindestens zehn Jahren einen deutlichen Aufschwung genommen, eine Fortsetzung dieser Entwicklung würde weiter steigende Nachfrage bei stagnierendem Angebot, deshalb steigende Mieten, und weiterhin niedrige Zinsen voraussetzen.

Natürlich kann ein*e Mieter*in versucht sein, die monatliche Zahlung an eine*n Vermieter*in ins eigene Vermögen umzuleiten, indem er eine Wohnung kauft und ab jetzt Zins-und Tilgungszahlungen an eine*n Kreditgeber*in leistet. Selbstverständlich ist auch der Kauf einer Wohnung als Anlageobjekt durchaus sinnvoll. Dann ist man selbst Vermieter*in und kann seine Rendite durch regelmäßige Mieterhöhungen steigern – wenn man möchte. Allerdings sind Renditen aus solchen Objekten von deutlich mehr als zwei bis drei Prozent nur aus Wertsteigerungen zu erzielen.

Risikolos sind solche Investments auch nicht. Preiswerte Wohnungen gibt es meist nur in wenig attraktiven Lagen, Wertverluste inbegriffen; Mietausfall durch Leerstand oder Mietnomaden, Renovierungskosten, Unwetterschäden sowie steigende Bewirtschaftungskosten führen zu möglichen Renditeminderungen oder sogar Negativ-Renditen. Rückstand bei der eigenen Kreditbedienung durch Einkommensreduzierung oder -ausfall kann im schlimmsten Fall zu einem desaströsen Ergebnis führen: Verlust des Mietobjekts wegen der Verwertung durch den*die Kreditgeber*in.

Geld in Wertpapieren anlegen

Weniger verbreitet ist die Geldanlage in Wertpapieren. Vermutlich liegt der wichtigste Grund dafür in mangelnder Information, denn dieselben Menschen, die tagtäglich ihren Arbeitsplatz in einem Unternehmen einnehmen und darauf vertrauen, dass derselbe langfristig erhalten bleibt, setzen wenig Vertrauen in die Wertpapiere solcher Unternehmen. Natürlich ist eine gewisse Vorsicht durchaus gerechtfertigt, denn im Unterschied zu einer Immobilie, die ich besichtigen und bewohnen kann, verbriefen solche Wertpapiere lediglich Rechte an Unternehmen, über die man nur mühsam und zeitaufwändig eine fundierte Beurteilung zustande bringt. Deshalb orientieren sich Anleger*innen gerne an den Entscheidungen von „Expert*innen“ für Wertpapiermärkte, die sich ihr Know-how bezahlen lassen, indem sie Investmentfonds managen und deren Anteilskäufer*innen überdurchschnittliche Renditen versprechen.

Eine Schuldverschreibung (Anleihe, Obligation, Rentenpapier) erbringt über eine bestimmte Anzahl von Jahren eine feste Verzinsung und wird am Ende dieser Dauer zum Nominalwert zurückgezahlt, kann aber vor diesem Termin an einer Börse zum aktuellen Kurs (Preis) verkauft werden. Ihre Rendite ist im Allgemeinen höher als die von Spargeldern bei Banken, da das Insolvenzrisiko für die emittierende Unternehmung nicht ausgeschlossen werden kann. Bei einem DAX-Unternehmen ist die Insolvenz während der Laufzeit einer Anleihe von beispielsweise 10 Jahren eher unwahrscheinlich, für einen Mittelständler dagegen nicht. Folglich kann man mit der Mittelstandsanleihe hohe Renditen erzielen, aber auch einen Großteil seines Geldes verlieren. Für eine Anleihe von Siemens dagegen bekäme man zurzeit fast keinen Zins, dafür sein Geld am Ende so gut wie sicher zurück.

Während ihrer Laufzeit kann eine Anleihe Kursveränderungen am Finanzmarkt unterliegen, die vor allem von Veränderungen des Zinsniveaus und den Erwartungen über die Sicherheit der Rückzahlung am Ende der Laufzeit abhängen. Aktien haben keinen Rückzahlungstermin und sind deutlich schwankungsempfindlicher, denn ihr Wert ergibt sich aus den Erwartungen über ihr gesamtes künftiges Einkommen. Ein*e Aktionär*in ist Miteigentümer*in des Unternehmens, somit Eigentümer*in eines realen Objektes mit dem Zweck der Einkommenserzielung und dem primären Ziel der Reichtumsmehrung. Dieses Einkommen unterliegt den vielfältigsten Einflüssen aus Natur, Gesellschaft, Politik und dem internationalem Wirtschaftsgeschehen. Dementsprechend können Aktienkurse auch fallen, ohne dass die Insolvenz des betreffenden Unternehmens auch nur eine geringe Wahrscheinlichkeit aufweist. Da aber die Aktiengesellschaften in den wichtigsten Industrieländern und aufstrebenden Märkten überwiegend wachsende Gewinne haben, steigen deren Aktienkurse trotz kurzfristiger Schwankungen im Durchschnitt auf lange Sicht deutlich an.

Als zusätzliche Anlageobjekte bietet sich eigentlich alles an, was an Märkten gehandelt wird und aus Knappheitsgründen auf steigende Preise hoffen lässt: alle anderen Rohstoffe neben Gold, Ackerland oder Wäldern, Kunstgegenstände oder Oldtimer, alte Weine oder Schnäpse, Währungen – bis hin zu Kryptowährungen. Für diejenigen, die ihr Geld nicht zu unsicher und damit mit einer eher durchschnittlichen Rendite anlegen wollen, sind die Märkte für solche Objekte allerdings zu undurchschaubar und kaum empfehlenswert.

Warum nicht alle Eier in einen Korb legen?

Für alle Anleger*innen gilt eine simple Grundregel: Verteile deine Mittel auf diverse Anlagen, damit die Risiken gestreut und damit i. d. R. vermindert werden (Diversifizierung). Diese Streuung betrifft die Anlagefristen und die Anlageobjekte. Kurzfristig verwendbare Reserven sollten liquide sein und sind damit – leider – gering verzinslicht. Im mittleren Anlagehorizont (2 bis 5 Jahre) kann man etwas mehr Risiko eingehen, aber dafür auch mehr verdienen. Die höchsten Renditen, z. B. die aus Aktienanlagen, erzielt man durch langfristige Kapitalbindung. Langfristig steigen die Aktienkurse von DAX & Co., kurzfristig können sie auch mal um bis zu 40 % (Finanzkrise 2008) fallen.

Die Diversifizierung sollte auch innerhalb von Anlageklassen umgesetzt werden. Also sollte man nicht nur die Aktien von BMW kaufen, sondern auch welche aus anderen Branchen oder sogar Ländern. Die unvermeidlichen Schwankungen der einzelnen Wertpapiere in Wert und Währung gleichen sich dadurch zum Teil aus und es kann meist eine bessere durchschnittliche Rendite über die Jahre verdient werden als durch Fokussierung auf wenige Einzelaktien.

Mit kleinen Sparsummen scheint das ein unmögliches Unterfangen zu sein. Hier bringen sich die o. g. Investmentfonds ins Spiel. So funktioniert es: Die anlegende Person beteiligt sich an einem Fondsvermögen mit kleinen Beträgen, der*die Fondsmanager*in investiert die angesammelten Beträge in die nach Fondsprogramm vorgeschriebenen diversen Anlageobjekte. Das Fondsvermögen entwickelt sich dadurch eher gebremst, da extreme Gewinne und Verluste darin nivelliert werden. Allerdings nehmen Fondsmanager*innen für sich in Anspruch, dass sie durch ihr Know-how die „richtigen“ Anlagen tätigen und dadurch überdurchschnittliche Wertsteigerungen erwirtschaften – lassen sich dieses Know-how allerdings auch gut bezahlen.

Für Inhalt und Form dieses Beitrags ist der Autor verantwortlich.

Du interessierst dich für Wirtschaft und möchtest umfassendes Business Know-How erwerben?

Dann sind die internationalen BWL-Studiengänge an der Munich Business School (MBS) genau das Richtige für dich! An der MBS paukst du keine trockene Theorie aus alten Lehrbüchern, sondern lernst ergebnisorientiert und sammelst wertvolle praktische Erfahrungen. Überzeuge dich selbst:

Bachelor International Business

Master International Business

Master International Business I Finance

Master Innovation and Entrepreneurship

Master International Marketing and Brand Management

Master Sports Business and Communication

MBA General Management

Doctor of Business Administration